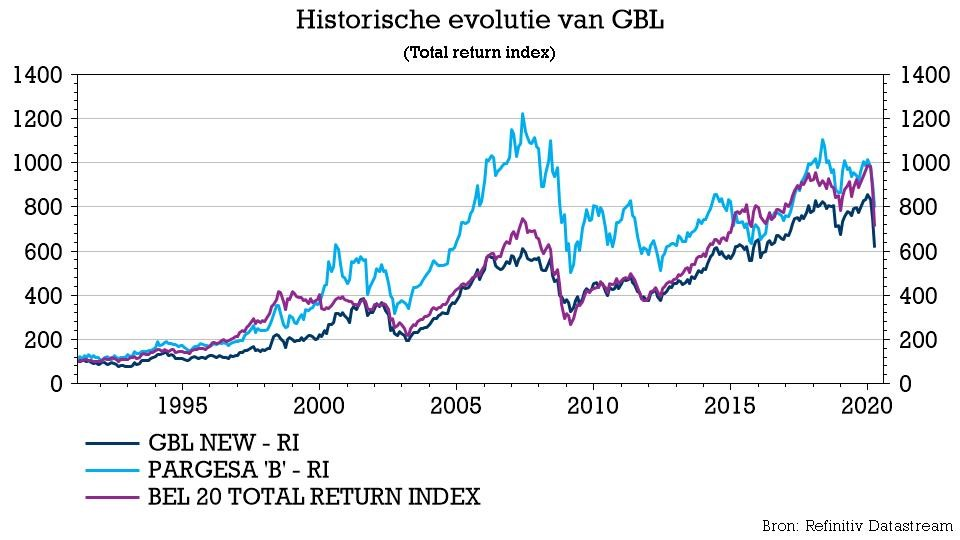

wo. 29 apr 2020

Gisteren was het voor de aandeelhouders van GBL verzamelen geblazen op de Algemene Vergadering. Na de klassieke formaliteiten die zo’n bijeenkomst met zich meebrengt, moest gisteren ook gestemd worden over de invoering van het dubbel stemrecht, zodat de families Frère en Desmarais de controle over GBL behouden, na de beursexit van Pargesa. Het groen licht werd gegeven, net als voor het dividend van 3,15 euro per aandeel en de inkoop van eigen aandelen. GBL blijft in het holdingsegment één van de favorieten van KBC Securities.

Twee voor de prijs van één

Op 12 maart, net voor het moment dat het coronavirus met alle aandacht ging lopen, speelde GBL zich in de kijker met de aankondiging dat Pargesa van de Zwitserse beurs zou gehaald worden. Daarbij ging Parjointco, de joint-venture waarlangs de families Desmarais en Frère de effectieve controle over Pargesa (dat op zijn beurt zelf meer dan 50% van GBL controleert) uitvoeren, over tot de langverwachte fusie met Pargesa.

De aandeelhouders van die laatste ontvangen 0,93 aandelen GBL voor elk Pargesa-stuk. Volgens die ruilverhouding zouden de families Frère en Desmarais 28% van GBL in handen hebben, maar op basis van het goedgekeurde dubbele stemrecht controleren ze meer dan 40% van de stemrechten.

Aandeelhoudersbeloning

De aandeelhouders stemden ook in met de uitkering van een dividend van 3,15 euro per aandeel, ondanks het feit dat de groep zelf de cashinkomsten uit dividenden naar verwachting met 27% zal zien dalen. En er zaten nog meer extraatjes in, want de voortzetting van het inkooppprogramma werd goedgekeurd. Midden april had de groep voor 75 miljoen euro eigen stukken ingekocht, met een versnelling van de aankopen in maart en begin april.

Belang in Mowi

GBL keert niet alleen centen uit aan de aandeelhouders, het zet zijn kaspositie van zo’n 1,49 miljard euro ook aan het werk.

Zo nam de holding het voorbije kwartaal een belang in zalmkweker Mowi. Veel details werden daar niet over vrijgegeven, maar dat GBL behoorlijk wat financiële slagkracht heeft, is wél duidelijk. Volgens het model van KBC Securities is de oorlogskas tot 4 miljard euro groot, wat gezien de beursdaling interessante herinvesteringsmogelijkheden kan opleveren.

Het management geeft weliswaar de voorkeur aan niet-beursgenoteerde bedrijven (Private Equity), maar investeringen in beursgenoteerde spelers zijn beslist niet uitgesloten, getuige daarvan het belang in Mowi.

Participaties

De grootste participaties van de holding zijn adidas (6,8% belang, 2,37 miljard euro), LafargeHolcim (9,29% belang, 1,68 miljard euro), SGS (18,9% belang, 2,66 miljard euro), Pernod Ricard (7,49% belang, 2,42 miljard euro) en Umicore (17,99% belang, 1,31 miljard euro).

De divisie Private Equity (Sienna Capital) wordt in het KBCS model gewaardeerd op 1,69 miljard euro en omvat belangen in Ergon, Sagard, Webhelp, etc ..

De mening van KBC Securities

De uitkomst van de Algemene Vergadering was weinig verrassend en verandert niets aan de investment case van KBC Securities? Analist Michiel Declercq is nog steeds van mening dat de discount van 31% te hoog is, gezien de sterke staat van dienst van het bedrijf en het sterke liquiditeitsprofiel van 3,6 miljard euro. De delisting van Pargesa kan de free float verhogen, die op zijn beurt de discount kan verkleinen.

Het “Kopen”-advies wordt bij KBCS bevestigd, met een koersdoel van 73 euro. GBL is binnen het holding-universum van KBC Securities één van de drie Top Picks, naast Hal Trust en Tubize.