do. 3 okt 2019

Het laatste kwartaal van 2019 werd aangesneden en dus dient er zich een nieuw resultatenseizoen aan. Op basis van recente macro-economische indicatoren zetten beleggers zich beter schrap: Refinitiv berekende dat Europese bedrijven voor het eerst sinds begin 2018 krimpende omzetcijfers kunnen bekendmaken, terwijl de eerste twee kwartalen van 2019 al een winstrecessie opleverden. Het uitblijven van de langverhoopte kentering vormt mee een belangrijke verklaring voor de nervositeit op de aandelenmarkten, concludeert Senior Financial Economist Tom Simonts.

Europese winstrecessie

De bedrijven binnen de Stoxx600 zullen naar verwachting een gemiddelde daling van de winst per aandeel rapporteren van 2,2%. Dat is iets meer dan de 1,9% waarvan sprake een week geleden én de grootste daling sinds het derde kwartaal van 2016. Op het niveau van de omzet wordt rekening gehouden met een daling van 0,3%.

Net als in de voorbije twee kwartalen wegen de handelsspanningen tussen de VS en China en onzekerheid over de uitkomst van de brexit op de economische activiteit, in de verf gezet door de kwakkelende groei in Duitsland. Die laatste dreigt in een recessie te belanden en de rol als groeimotor van Europa te moeten lossen.

America First?

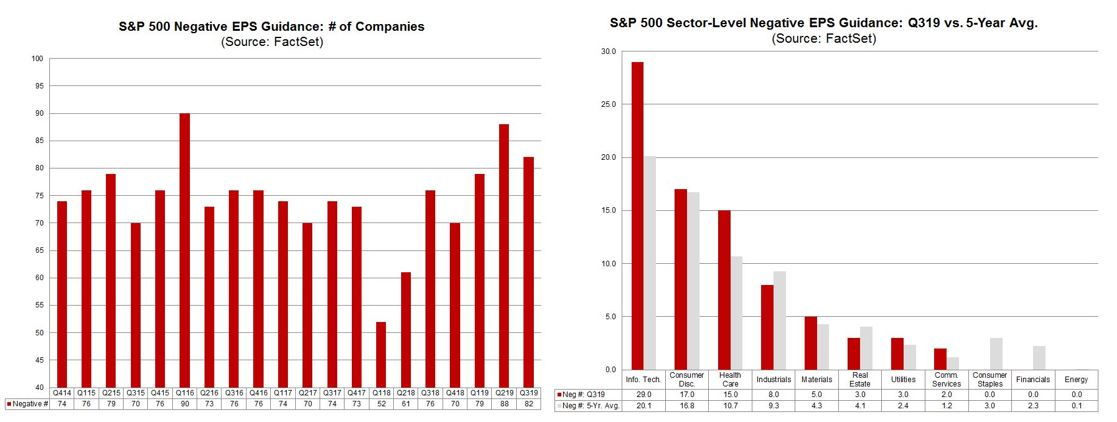

De Amerikaanse economie lijkt voorlopig beter stand te houden, maar ook daar zijn ondertussen al flinke barsten te zien, zoals eerder deze week duidelijk werd bij de publicatie van de cijfers over de verwerkende industrie. En dat laat zich duidelijk op het niveau van de bedrijfsresultaten voelen. Van de S&P500-leden waagden er zich volgens FactSet 113 aan een winstverwachting, maar bij slechts 31 was dat een positieve indicatie. Met 81 negatieve vooruitzichten dient het derde kwartaal zich slechter aan dan het 5-jaarsgemiddelde voor dezelfde periode, dat op 74 staat.

Die slechte prestatie is vooral op rekening te schrijven van de technologie- en farmasector die een hoger dan gemiddeld aantal negatieve verwachtingen in petto hadden. Vooral de technologiesector lijkt het moeilijk te hebben en piekt met 29 waarschuwingen op het hoogste niveau sinds FactSet in 2006 met de waarnemingen startte.

Export onder druk

De winst per aandeel van de Amerikaanse bedrijven kan in het derde kwartaal mogelijk dalen met 3,6% op jaarbasis. De analisten van FactSet concludeerden dat bedrijven die in belangrijke mate op de binnenlandse markt zijn aangewezen (meer dan 50%) nog op een groei van 0,4% zullen kunnen rekenen, terwijl bedrijven met een grote blootstelling aan het buitenland tegen een daling van gemiddeld 10,7% zullen aankijken. De fors gestegen dollarkoers (€1 = $1,095) is daar in grote mate schuldig aan, omdat het de concurrentiepositie op de internationale markt onder druk zet.