wo. 30 jul 2025

Procter & Gamble?

Procter & Gamble (P&G) is wereldleider op het vlak van verzorgings- en huishoudproducten. Het bedrijf is georganiseerd rond drie activiteiten: schoonheids- en verzorgingsproducten, huishoudproducten en Gillette scheermesjes.

P&G, een belangrijke indicator voor de wereldwijde consument, kon goede resultaten voorleggen maar gaf wel een duidelijke waarschuwing rond een zwakkere consument:

- De winst per aandeel bedraagt 1,48 dollar, boven de gemiddelde analistenverwachtingen (gav) van 1,42 dollar

- De omzet kwam uit op 20,89 miljard dollar, een groei van 1,7% op jaarbasis

- De stijging was gedreven door prijsverhogingen, de organische volumegroei kwam uit op 0%

- Voor het fiscale jaar 2026 (gebroken boekjaar) verwacht P&G een organische omzet en winstgroei van 0,4%.

- Dit is een zeer brede marge en het management verwijst naar de volatiliteit en onzekerheid die er heerst

- P&G zal ook in 2026 haar prijzen, algemeen gezien, met +-5% verhogen in de VS omwille van de hogere tarieven.

- "We zien dat de consument echt onder druk staat. Lage inkomstengroepen zoeken actief naar prijspromoties en kleinere verpakkingen, terwijl ook hoge inkomstengroepen meer en meer uitkijken naar deals. " zei CFO A. Schulten

- P&G kondigde aan dat CEO J. Moeller opgevolgd zal worden door S. Jejurikar die voorheen de rol van COO had. In zijn afscheid speech zei hij nog het volgende:"P&G wordt geconfronteerd met meer uitdagingen dan op enig moment dat ik me kan herinneren (38 jaar dienst bij P&G), het goede nieuws is dat er ook meer opportuniteiten zijn dan ik me kan herinneren."

KBC Securities over Procter & Gamble

Het mag duidelijk zijn dat het management een toch wel zeer pessimistische houding nam ten opzichte van de consument. Met veel bewoording wilden ze duidelijk maken dat de consument het niet makkelijk heeft. Is dit nieuw? Nee, niet echt want ondertussen horen en zien we dit al meerdere kwartalen bij zowel PG als bij andere sectorgenoten. Toch valt het op dat het de eerste keer is dat ze het met zulke duidelijke bewoording doen. Dit kan weliswaar niet geheel losgekoppeld worden van het feit dat er ook net nu een nieuwe CEO werd aangekondigd. KBCS ziet er een strategie in om het speelveld voor Jejurikar makkelijker te maken.

Daarnaast ziet de analist van KBC Securities, Tom Noyens, dat de cijfers de retoriek niet helemaal ondersteunen. De kwartaalcijfers komen boven de gav uit en Tom ziet dat ook de vooruitzichten, hoewel weliswaar een zeer brede marge, niet uitgaan van een volledig ineenzakkende consument.

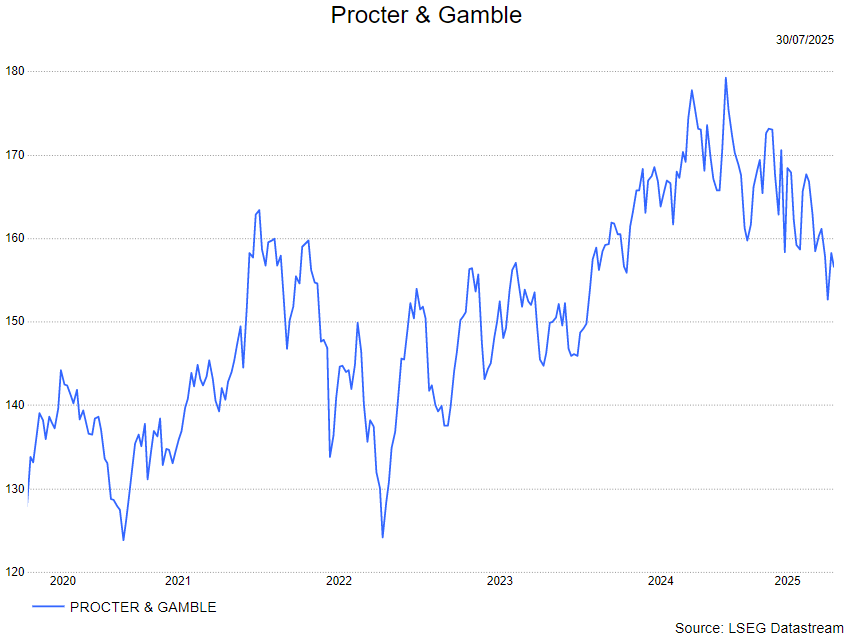

Hoewel KBCS niet kan ontkennen dat de consument zeker onder druk staat, en gezien de tarieven dit nog kan verergeren, ziet KBCS dat PG dankzij haar sterke merken in defensieve goederen goed geplaatst is om deze het hoofd te bieden. Na de recent daling ziet Tom dat het verkopen koersdoel bereikt is en om die reden verhoogt Tom de aanbeveling dan ook naar houden (was "verkopen"). Hoewel de waardering zeker geen koopje is (gezien de lage groei) ziet Tom dit voor een defensief standvastig bedrijf als correct. Tom verhoogt het koersdoel lichtjes naar 159 dollar.