di. 28 apr 2020

Door een combinatie van maatregelen tegen de coronapandemie en een spelletje zwartepieten tussen de OPEC en Rusland bereikte de olieprijs recent ongekende diepten. Dat kost op zijn beurt ook de economie weer enkele punten.

De analisten van KBC Securities brachten in kaart welke bedrijven uit hun universum van Benelux-aandelen het meest last hebben van de goedkope olie, maar ook welke er (wat) garen uit spinnen. Ze weerhielden in elke categorie 11 namen.

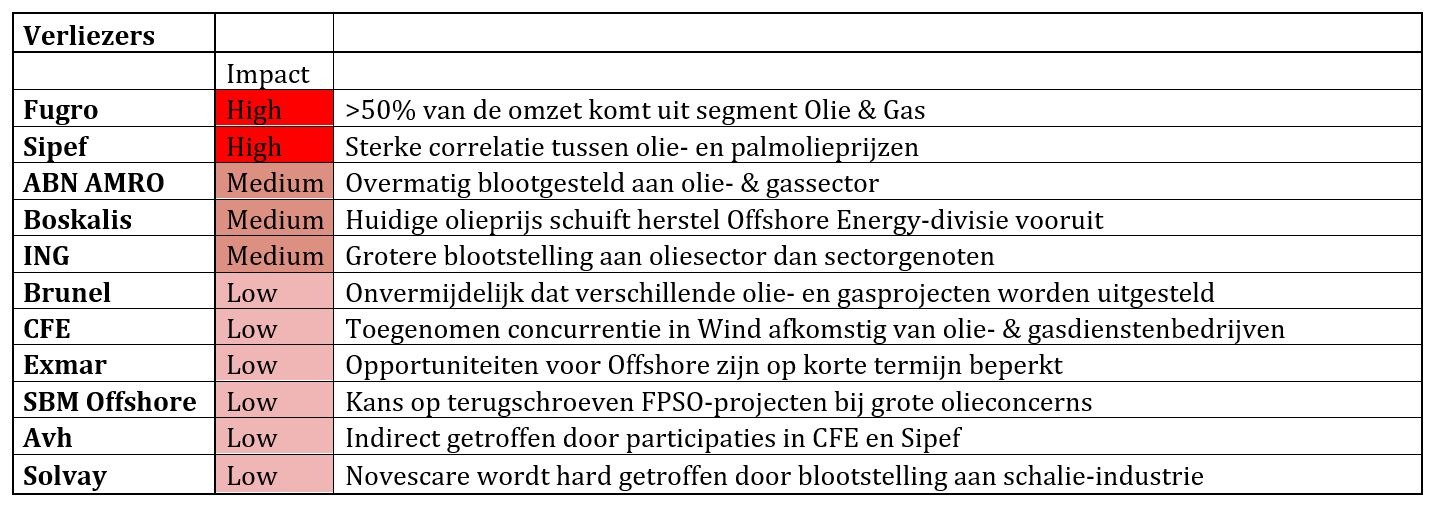

Verliezers

De forse daling van de waarde van het zwarte goud kan bedrijven in verschillende sectoren en op verschillende niveaus raken. De meest uitgesproken verliezers van de goedkope olieprijs zijn Fugro en Sipef.

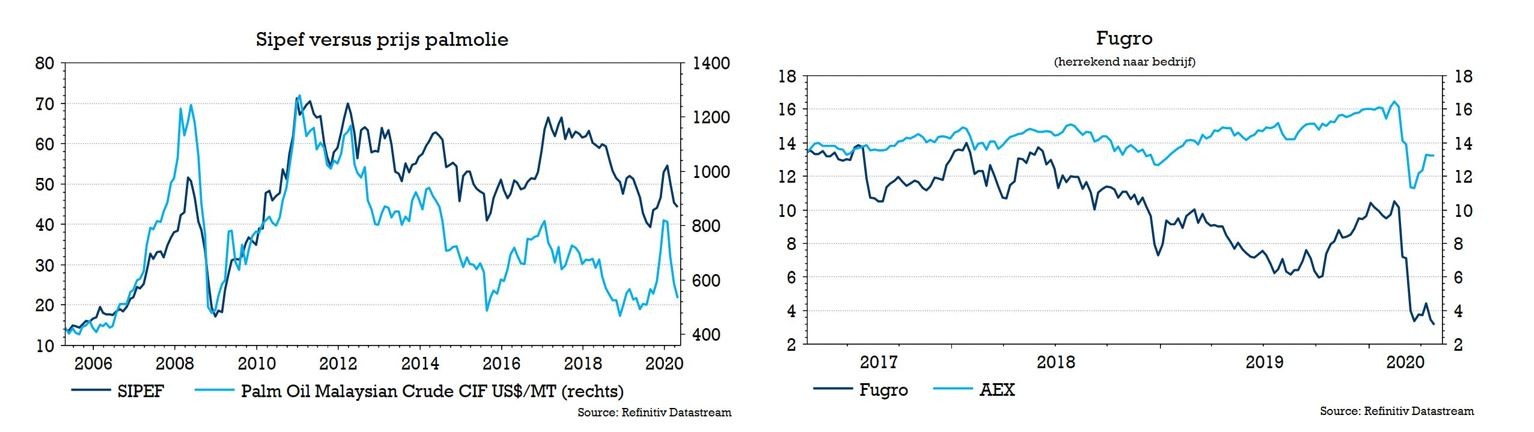

- Fugro

- Aangezien ruim 50% van Fugro's omzet afkomstig is uit het segment Olie & Gas, heeft het bedrijf een grote (indirecte) blootstelling aan de olieprijs. Aanhoudend lage olieprijzen brengen lagere investeringen en investeringsuitgaven (capex) in de sector met zich mee. Het is ondertussen duidelijk dat de grote oliemaatschappijen hun capex-budgetten voor 2020 met 20-30% hebben verlaagd en hun operationele kosten verder hebben gedrukt. Specifiek voor Fugro besloot Petrobras een project van Seabed Geosolutions in Brazilië uit te stellen. In een marktupdate liet Fugro al weten dat het de kosten en investeringen zou reduceren, en trok de groep ook de verwachtingen in. Bovendien zal het door de aanhoudende druk op de olieprijs moeilijker worden om de in 2021 aflopende kredietfaciliteit en converteerbare obligatielening te herfinancieren.

- Sipef

- Omdat ze een impact hebben op de palmolieprijzen zijn de olieprijzen indirect van groot belang voor Sipef. De geschiedenis heeft aangetoond dat de correlatie zeer sterk is, omdat de olieprijzen onder andere de vraag naar biodiesel bepalen. Lage olieprijzen betekenen dat het economisch niet haalbaar is om biodiesel te produceren zonder al te veel subsidies. In de huidige olieomgeving is KBC Securities van mening dat dit een risico vormt voor de vraag. Bijgevolg zullen de palmolieprijzen onder druk blijven staan en Sipef schade berokkenen. KBC Securities heeft berekend dat elke verandering van 25 dollar per ton in palmolieprijzen een impact van 3 dollar per aandeel heeft op de waardering. De palmolieprijzen evolueren momenteel rond 565 dollar per ton (excl. premies) terwijl analist Alan Vandenberghe in zijn model uitgaat van 650 dollar (incl. 41% verkocht aan 718 dollar)

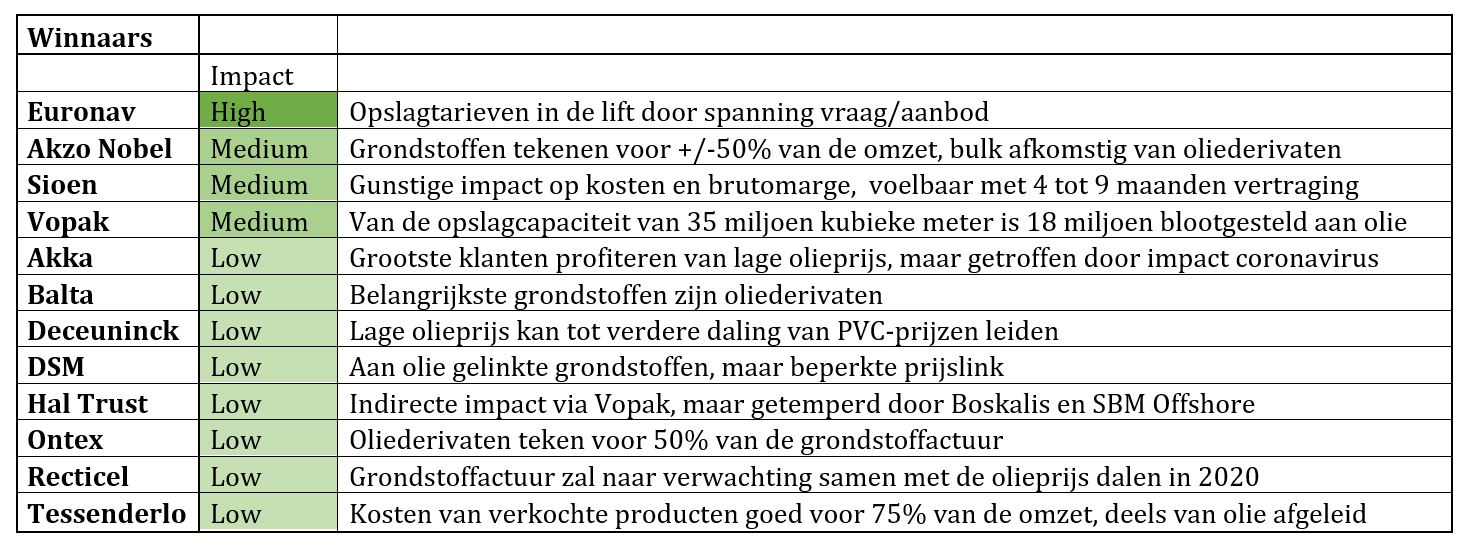

Winnaars

De goedkope olieprijs is voor heel wat bedrijven buiten de olie-industrie goed nieuws, al was het maar omdat de energiefactuur daarmee gevoelig daalt of de grondstoffen in theorie goedkoper worden aangekocht. Maar dat is niet de reden waarom Euronav volgens KBCS het meest van de goedkope olieprijs profiteert.

- Euronav

- Hoewel de vraag- en aanboddynamiek van de oliemarkten meestal op verschillende vlakken een effect heeft op de tankermarkt, kunnen lage olieprijzen vanuit een laag vraagperspectief negatief zijn. In dit geval zijn de lage olieprijzen echter het gevolg van een overaanbod dat ontstaat doordat het aanbod hoger blijft dan de vraag, wat de markten verder in "contango" (d.w.z. de verwachte prijs in de toekomst is hoger dan de prijs van vandaag) heeft gebracht. Het resultaat is dat olie wordt opgeslagen, onder meer in olietankers. VLCC-schepen hebben een opslagcapaciteit van 2 miljoen vaten, Suezmax-schepen 1 miljoen vaten. Zolang deze situatie aanhoudt, zal er een grote vraag naar deze schepen met een hoge opslagcapaciteit zijn. Het IEA voorspelt in elk geval een verdere daling van de vraag naar olie in de komende maanden, waardoor het verschil tussen vraag- en aanbod blijft bestaan.