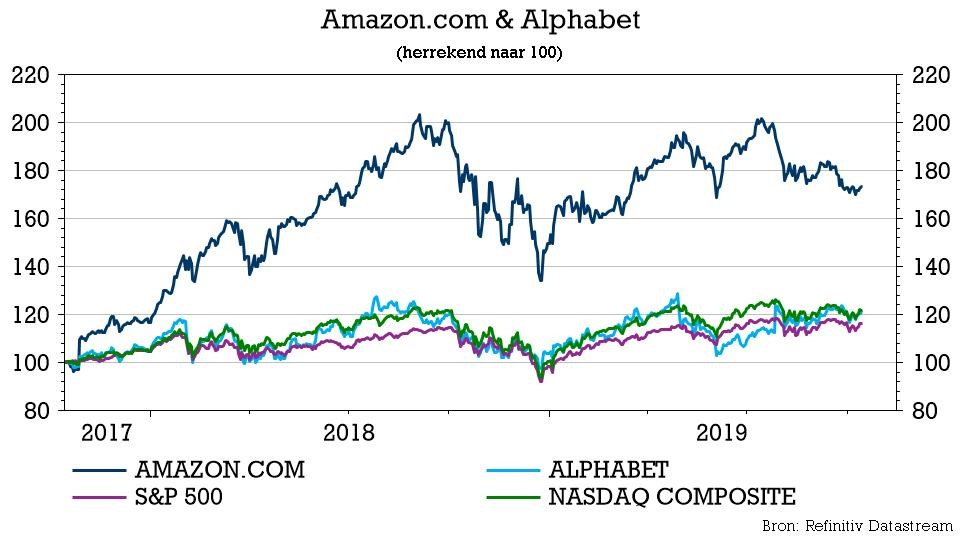

wo. 16 okt 2019

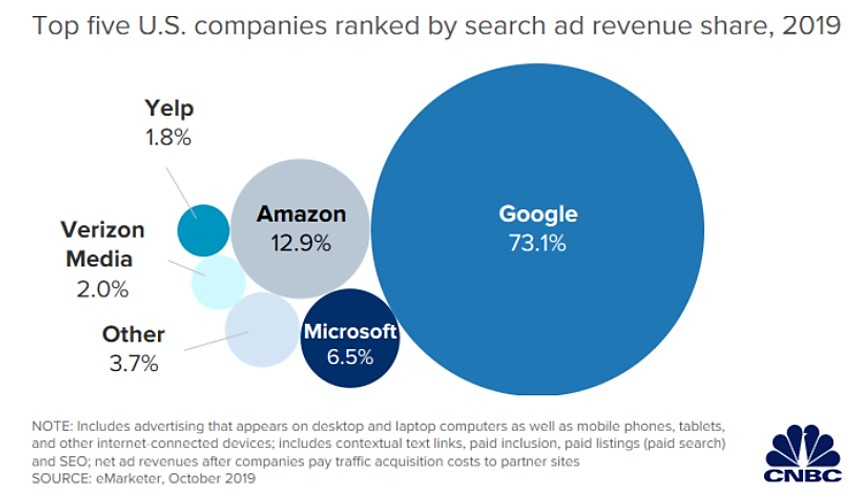

Alphabet’s Google (73%) domineert nog steeds met ruime voorsprong de groeiende advertentiemarkt bij zoekopdrachten, maar voelt wel de hete adem van Amazon.com in de nek (12,9%). Die knaagt ‘en passant’ ook aan het marktaandeel van Microsoft en de andere spelers. Die trend lijkt de komende jaren niet te zullen veranderen, maar omdat niet enkel de vissers meer actief worden, maar heel de vijver groeit, blijven beide bedrijven koopwaardig, concludeert Senior Financial Economist Tom Simonts uit een bijdrage van CNBC.

De grootste: Google

Uit cijfers van marktonderzoekbedrijf eMarketer blijkt dat de Amerikaanse markt voor zoekadvertenties in 2019 met bijna 18% zal groeien en dat Google de hand legt op 73,1% van die markt. Goed voor een omzet van 40,33 miljard dollar.

De uitdager: Amazon

Met 7,09 miljard dollar moet Amazon.com met heel wat minder tevreden zijn. Maar dat cijfer staat wel voor een groei van 30% (sneller dan de markt), wat zich vertaalt in een stijging van het marktaandeel naar 12,9%. Dat gaat ten koste van Microsoft, die tevreden moet zijn met een derde plaats en een marktaandeel van 6,5%. De top 5 wordt vervolledigd door Verizon Media (2%) en Yelp (1,8%).

Achter die cijfers gaat echter een opvallende evolutie schuil. Een rondvraag door eMarketer leerde immers dat de meeste zoekopdrachten momenteel op Amazon.com beginnen. Dat het Amazon.com menens is om met de advertentie-inkomsten een versnelling hoger te schakelen, blijkt uit de inspanningen die recent op dat vlak werden gedaan. Onder de noemer “Amazon Advertising” werd de structuur vereenvoudigd en de effectiviteit van advertenties beter in kaart gebracht.

Op naar een duopolie

Dat kan er mee voor zorgen dat de groep nu snel een inhaalbeweging kan maken. eMarketer ziet het marktaandeel van Amazon.com tegen 2021 stijgen tot 15,9%. Google wordt ondertussen geplaagd met onderzoeken van het Amerikaanse gerecht voor misbruik van zijn marktdominantie en zal zijn marktaandeel naar verwachting licht zien teruglopen tot iets meer dan 70%. De search advertentiemarkt lijkt dus steeds meer op een duopolie af te stevenen.

De mening van KBC Asset Management

Op nieuwe kwartaalcijfers is het nog even wachten, maar Amazon heeft volgens KBC Asset Management nog een lange groeiweg te gaan in de internationale markten. Meer nog, want het kan ook nog fors groeien in nieuwe categorieën, zoals kleding, voeding, B2B, farma, etc ..

- Amazon

- Cloudafdeling AWS blijft een sterke groeier, omdat steeds meer bedrijven kiezen voor het cloud-model voor hun IT-toepassingen en dit segment beduidend hogere marges kent. Amazon is binnen dit segment ook marktleider. Daarnaast kent ook het segment Advertising een sterke groei, met aantrekkelijke marges. KBC Asset Management verwacht de komende jaren dan ook gradueel stijgende groepsmarges. De zware investeringscyclus binnen de distributieactiviteiten zal op termijn ook zorgen voor een sterkere omzetgroei en winstmarge.

- KBC AM heeft een “Kopen”-aanbeveling voor Amzon met een koersdoel van 2.200 dollar.

- Alphabet

- Ook Alphabet geniet bij KBC AM een “Kopen”-aanbeveling, met koersdoel van 1.350 dollar.

- Zich bewust van de tegenwind op het vlak van online privacy en de dominante positie op het vlak van online reclame zet Alphabet ook alle zeilen bij om zijn inkomsten te diversifiëren, weg van internetreclame. Zo wil het zich met Google Cloud Platform opwerpen als alternatief voor AWS (Amazon) en Azure (Microsoft) als aanbieder van clouddiensten. Met de recente lancering van nieuwe smartphones en smartspeakers wil het zijn voet naast resp. Apple en (opnieuw) Amazon zetten. Op termijn moeten ook de andere dochterbedrijven van Alphabet, met Waymo op kop, positief kunnen bijdragen aan het resultaat van de groep na jarenlang middelen te hebben opgeslokt.