do. 25 feb 2021

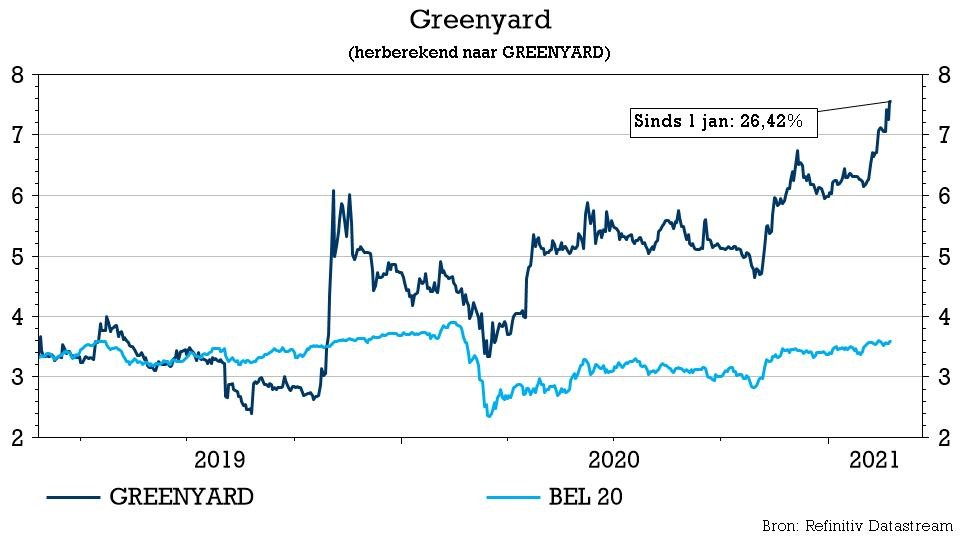

Greenyard (+4%) publiceerde deze ochtend mooie kwartaalcijfers en bevestigt daarmee de investment case van KBC Securities-analist Alan Vandenberghe, die het advies voor de aandelen verhoogt van “Houden” naar “Kopen” en het koersdoel optrekt van 5,4 naar 8,4 euro. Centraal in de these staan een progressieve schuldafbouw, een solide basis voor toekomstige verbeteringen en opportuniteiten voor cross-selling.

Omzetgroei

Greenyard rapporteerde over het derde kwartaal van zijn gebroken boekjaar een solide omzet en positioneert zich voor de aangepaste bedrijfskasstroom (EBITDA) aan de bovenkant van de verwachtingsvork (106 -110 miljoen euro) voor het volledige boekjaar dat eind maart wordt afgesloten.

De omzet steeg het voorbije kwartaal met 10,3% tot 1.085 miljoen euro en vertoont geen tekenen van verzwakking ten opzichte van voorgaande kwartalen. De verkoop van verse producten (segment Fresh) steeg met 11,4% tot 859,4 miljoen euro en de omzet van diepvriesproducten (Long Fresh) steeg met 6,4% tot 225,4 miljoen euro.

Toekomstplannen

Samen met de kwartaalcijfers pakte Greenyard ook uit met, naar eigen zeggen, ambitieuze langetermijnplannen wat betreft groei, marges en afbouw van de schuldgraad.

We zetten de belangrijkste elementen op een rij:

- De schuldgraad moet tegen het einde van het boekjaar 2020-2021 richting 3,5x evolueren;

- Greenyard mikt tegen het einde van het boekjaar 2021-2022 op 120 miljoen euro bedrijfskasstroom en een schuldgraad van 3,0x;

- In de periode 2020-2021 tot 2024-2025 moet de samengestelde gemiddelde omzetgroei op 2,5% uitkomen;

- Tegen 2024-2025 mikt het bedrijf op een aangepaste bedrijfskasstroom van 150 miljoen euro, resulterend in een marge "rond 3,0%”;

- De schuldgraad moet over 2 jaar structureel tussen 2,0 en 2,5x liggen;

- De komende vier jaar wil Greenyard 60 à 65 miljoen euro per jaar investeren.

Daarnaast is Greenyard ervan overtuigd dat het tegen het einde van het boekjaar 2020-2021 een volledige herfinanciering kan realiseren om de schuld die aan het einde van het kalenderjaar 2021 vervalt, op de vervaldag te herfinancieren, waarbij bankschuld een sleutelcomponent blijft.

De visie van KBC Securities

Het feit dat de omzet in het derde kwartaal boven de verwachtingen uitkwam en de verwachtingen werden bijgesteld richting de bovenkant van de verwachtingsvork (nadat ze al werden opgetrokken) zijn volgens analist Alan Vandenberghe een bevestiging van het solide momentum van het bedrijf. De maatregelen van het management werpen m.a.w. vruchten af en leggen een sterke basis voor toekomstige verbeteringen. De analist is ook positief over de bijkomende inzichten in de ambities op middellange termijn en verwacht dat de markt positief zal reageren.

Greenyard is erin geslaagd om het momentum drastisch te wijzigen door enkele belangrijke contracten binnen te halen, terug te keren naar een groeitraject en de marges te verbeteren, in combinatie met een snelle afbouw van de schuldpositie.

Die schuldpositie is echter nog steeds hoog en de aanstaande terugbetaling van de converteerbare obligatie een risico. Daarom hanteert KBCS nog steeds een (kleinere) korting ten opzichte van de waardering van vergelijkbare ondernemingen. Rekening houdend met al het bovenstaande en op basis van de herziene verwachtingen verhoogt KBC Securities het koersdoel van 5,4 naar 8,4 euro en ruilt het de "Houden"-aanbeveling in voor een koopadvies.

Ondersteunende elementen

In een bijkomende analyse zet analist Alan Vandenberghe volgende elementen in de verf om het nieuwe advies en koersdoel te ondersteunen:

- Progressieve schuldafbouw

- De schuldgraad daalde van meer dan 7x tot onder de 4x, waardoor Greenyard zich in een veel veiligere situatie bevindt. De inspanningen die op dit niveau werden gedaan, kunnen alleen maar toegejuicht worden en het is nu uitkijken naar de bevestiging van de verdere plannen in die richting. Vanuit een internationaal perspectief torst Greenyard nog steeds een hogere schuld dan de sector, wat weegt op de flexibiliteit.

- Solide basis voor toekomstige verbeteringen

- Het begin van de schuldafbouw proces viel samen met de benoeming van Marc Zwaaneveld als co-CEO. Naast de schuldafbouw kreeg hij ook commercieel momentum bij het ondertekenen interessante samenwerkingen en behaalde margeverbetering. De jongste cijfers bevestigden de solide trend. In een recent interview committeerde Zwaaneveld zich ook voor langere termijn aan het bedrijf.

- The only way is up

- KBC Securities is van mening dat de groei zal worden ondersteund door dichter bij de klanten te staan, door dieper door te dringen in hun aanbod en door cross-selling opportuniteiten. Ondersteund door de toegenomen stabiliteit zal de divisie Fresh naar verwachting terugkeren naar een aangepaste EBITDA-marge van 2% in het boekjaar 2023-2024 en zou Long Fresh in 2024-2025 de kaap van 8% passeren. Dat zou Greenyard toelaten om zijn nieuwe ambities op middellange termijn te bereiken.