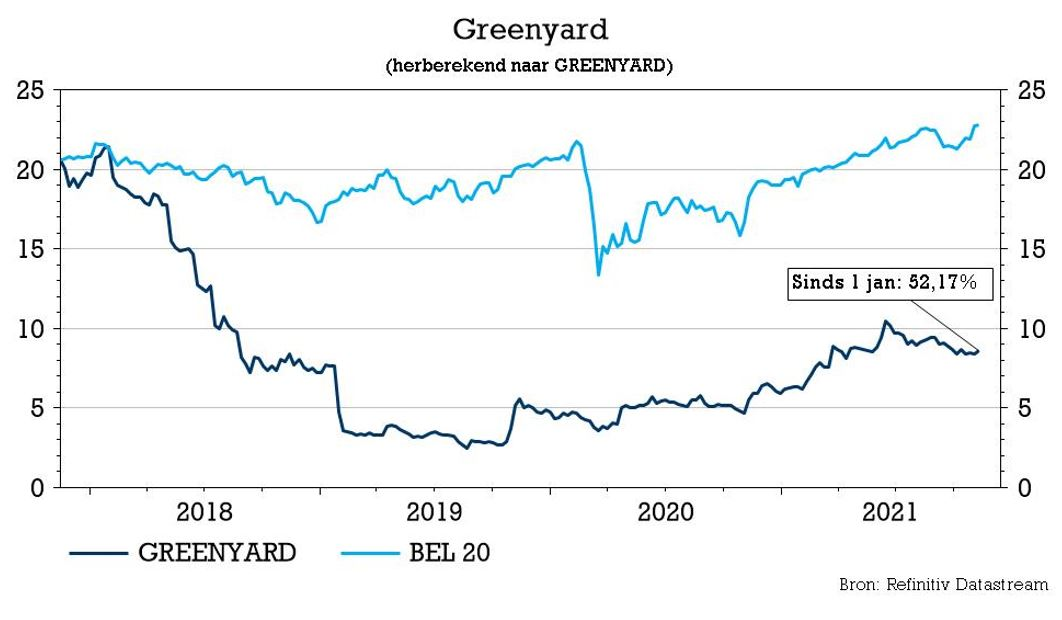

di. 16 nov 2021

De interim-resultaten van Greenyard tonen een duidelijke margeverbetering, in zowel de Fresh- als de Long Fresh-divisies, die, samen met de gedaalde financiële lasten door de verminderde schuldlast, doorsijpelen in het nettoresultaat. Greenyard herhaalt de verwachtingen voor het volledige boekjaar en mikt tegen 2024/25 nog steeds op een verdere groei tot 190 miljoen euro. KBC Securities-analist Guy Sips herhaalt alvast het “Kopen”-advies en het koersdoel van 32 euro.

Stijgende omzet

De gerapporteerde omzet van Greenyard steeg over de eerste helft van het gebroken boekjaar 21/22 met 0,8% tot iets minder dan 2,2 miljard euro. De vergelijkbare omzet, waarbij rekening wordt gehouden met de desinvestering van Greenyard Prepared Netherlands en Bardsley , kwam 1,8% hoger uit op 2,15 miljard euro. Die groei kwam als volgt tot stand:

- De omzet van Fresh steeg met 1,1% tot 1,8 miljard euro (1,4% op vergelijkbare basis), voornamelijk dankzij de geïntegreerde klantenrelaties die hun groeitraject voortzetten en die momenteel 74% van de verkoop van "Fresh" vertegenwoordigen. De bedrijfskasstroom steeg met 4,3 miljoen euro of 8,6% tot 54,5 miljoen euro. Dat is een aanzienlijke opleving die resulteerde in een margeverbetering van 21 basispunten.

- De omzet van Long Fresh daalde met -0,4%, maar steeg met 4,0% op vergelijkbare basis. Greenyard gaf aan dat de groei voornamelijk te danken is aan de gedeeltelijke opleving van foodservice (van 13% naar 17% van de omzet). Daar tegenover staat wel dat de verkoop in het VK werd afgeremd als gevolg van belangrijke verstoringen van de bevoorradingsketen na door COVID-19. De aangepaste bedrijfskasstroom steeg met 3,5% tot 28,1 miljoen euro, of een marge die met 29 basispunten verbeterde tot 7,4%.

Stijgende marge

Per saldo leverde dat een aangepaste bedrijfskasstroom voor de groep op van 82,6 miljoen euro, hetzij een verbetering met 7,5% ten opzichte van een jaar eerder. Op het niveau van de marge betekende dat een verbetering van 24 basispunten tot 3,8%, voornamelijk dankzij de geïntegreerde klantenrelaties en verdere winstverbeteringsplannen. Het nettoresultaat van de voortgezette bedrijfsactiviteiten steeg van 1,1 miljoen euro vorig jaar tot 8,5 miljoen euro (KBCS verwachtte 12,8 miljoen euro, raming van andere analisten: 8,4 miljoen euro). De groei werd gedragen door een sterkere bedrijfswinst in combinatie met lagere financieringskosten na de schuldherschikking van maart 2021.

KBC Securities over Greenyard

In Fresh zag analist Guy Sips naast de stabiele en winstgevende groei met geïntegreerde klantenrelaties op lange termijn, een aanhoudende focus op winstverbeteringsinitiatieven op het gebied van inkoop, transport en operationele efficiëntie. Die kwamen ook duidelijk tot uiting in de margeverbetering. Daarnaast is hij opgetogen over het groeiende aandeel van geïntegreerde langetermijnklantenrelaties (74% van de omzet, tegen 71% vorig jaar) in de omzet van Fresh, wat voor stabiliteit in de marge zorgde.

In Long Fresh was eveneens sprake van een mooie margeverbetering dankzij efficiëntie, die werd geholpen door een betere beschikbaarheid van groentegewassen die leidden tot hogere productievolumes, ondanks tekorten in bepaalde fruitcategorieën.

De stijging van de operationele resultaten, de recente desinvesteringen en verdere verbeteringen van het werkkapitaal, hebben geleid tot een daling van de nominale financiële schuld (exclusief leases) tot 338,1 miljoen euro eind september 2021 (-17,0% j/j). In vergelijking met maart 2021 is een schuldafbouw van 1,8 miljoen euro gerealiseerd, terwijl in de zomer voorraden worden opgebouwd. Dat de schuldgraad daalde van 3,9x eind vorig jaar naar 2,8x op het einde van de eerste jaarhelft, ziet analist Guy Sips alvast graag gebeuren. Greenyard ligt duidelijk goed op schema om de verwachting voor de schuldgraad van 2,5x tegen het einde van het boekjaar te halen. KBC Securities tekende trouwens ook een daling van het factoringgebruik op, dat met 50,4 miljoen daalde van 282,5 miljoen eind september vorig jaar tot 232,1 miljoen euro.

Investeringscase

De interim-resultaten zijn een bevestiging van de “investement case” van KBC Securities. Analist Guy Sips behoudt het “Kopen”-advies en het koersdoel van 11,5 euro. Het momentum versnelt: omzet en marge verbeteren en de schuldenlast wordt onder controle gebracht. De verkoop van niet-kernactiviteiten zal de groep helpen om de schuldpositie nog sneller te verbeteren zonder de winstgevendheid van de groep aan te tasten. Dit zal het aandelenverhaal verder versterken.