di. 4 jun 2019

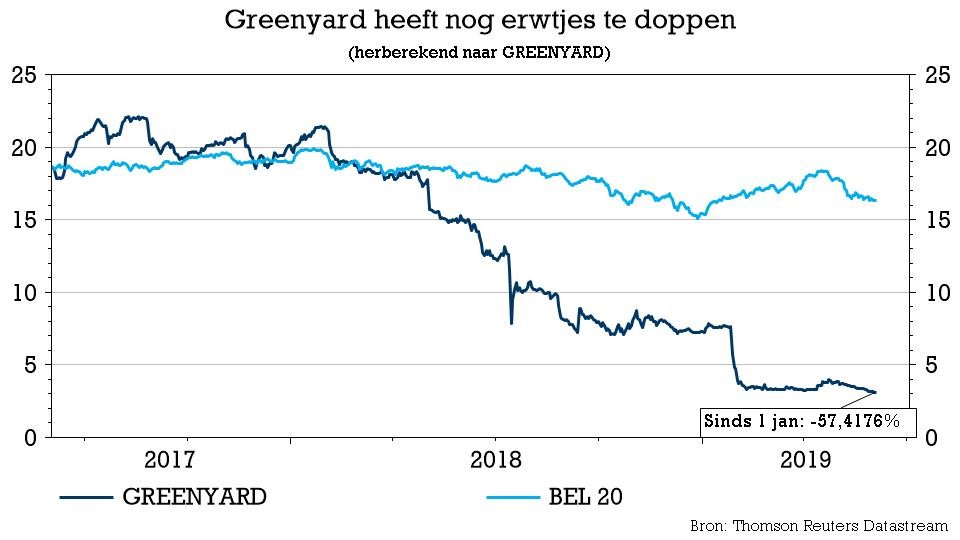

Met de jaarcijfers van Greenyard valt het doek over een jaar dat de groenteverwerker en zijn aandeelhouders liefst sito presto vergeten. Dat er vandaag geen nieuwe verrassingen in het jaarrapport zitten, is alvast een opluchting, maar het blijft wachten op de kapitaalverhoging en het verkopen van activa.

Resultaten

De omzet van Greenyard daalde - in lijn met de verwachting - met 4,1% tot 3,9 miljard euro, het resultaat van een iets sterker dan verwachte daling van de divisie Long Fresh (diepvries) met 2,7% tot 722 miljoen euro en een daling bij Fresh met 4,6% tot 3,2 miljard euro. De brutowinst ging 27% lager tot 199 miljoen euro, goed voor een dunne marge van 5,1%. Uitzonderlijke elementen - waaronder de terugroepactie als gevolg van de listeria-besmetting - duwden het nettoverlies richting 192 miljoen euro. Inclusief de verkoop van Horticulture dikten de rode cijfers zelfs aan tot 238 miljoen euro. Het is dan ook geen verrassing dat de groep over het voorbije boekjaar geen dividend zal betalen.

Balans

Minstens even belangrijk als de resultaten is de evolutie van de schuldpositie, die op het einde van het boekjaar strandde op 456 miljoen euro, een toename met 37,2 miljoen euro en een schuldgraad van 7,1x. De groep werd naar eigen zeggen door de schuldeisende banken uit de wind gezet tot juni 2020.

Vooruitzichten

Vooruitkijkend handhaaft Greenyard de verwachting om de schuldgraad de komende drie jaar af te bouwen tot 3x, onder meer door de verkoop van niet-kernactiviteiten ten belope van 50 tot 75 miljoen euro. Ondertussen werkt de groep ook verder aan haar plan om de Prepared-divisie te verkopen en werd een shortlist samengesteld van potentiële investeerders met het oog op een kapitaalinjectie. Timing voor dat laatste is het einde van het boekjaar 2019/2020. Operationeel mikt Greenyard nog steeds op verbetering van de aangepaste EBITDA van 20 miljoen euro in 2019/2020 en 24 miljoen een jaar later. In 2018/2019 strandde de groep op 64,5 miljoen euro wat in lijn was met de eigen verwachtingenk en die van KBC Securities.

De mening van KBC Securities

Zoals verwacht was het boekjaar 2018/2019 een annus horribilis met een sterke inkrimping van de activiteiten enerzijds en een heleboel eenmalige kosten anderzijds.

Toch is analist Alan Vandenberghe tevreden dat Greenyard erin geslaagd is om aan de eerder verlaagde verwachtingen te voldoen en op het niveau van de aangepaste EBITDA zelfs eerder aan de bovenkant van de vork van 60 tot 65 miljoen euro uitkwam. Bovendien worden de prognoses voor een verbetering in de komende jaren bevestigd, met dank aan de genomen maatregelen m.b.t. kostenverlagingen en commerciële inspanningen, die hun vruchten beginnen af te werpen. Het lijkt er dus op dat het momentum voor wat de activiteiten betreft verbetert, maar wel vanuit een zeer lage basis. Het recente verleden heeft echter aangetoond dat positieve trends niet te snel geëxtrapoleerd mogen worden.

KBC Securities blijft van mening dat Greenyard dringend zijn balansprobleem moet aanpakken. Het lijkt erop dat de groep ook op dat vlak vooruitgang boekt, maar het blijft wel wachten op een (gekwantificeerde) bevestiging. De verkoop van Baja is een interessante stap, maar te klein om het verschil te maken. Ook de bevestiging van de timing is een opsteker, maar wijst er wel op dat er nog een lange weg te gaan is.

In afwachting van meer duidelijkheid en oplossingen blijft KBC Securities met een “Houden”-aanbeveling aan de zijlijn staan. Het koersdoel is 5,7 euro.