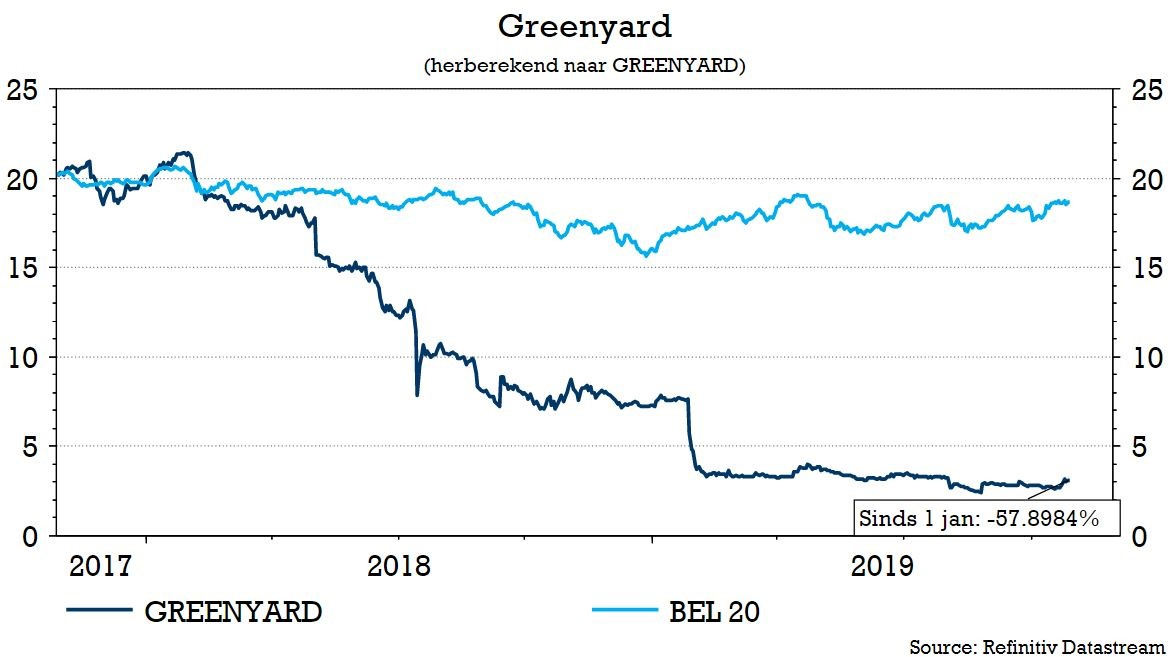

di. 29 okt 2019

Greenyard (+14%) komt pas midden november met resultaten over de eerste helft van zijn gebroken boekjaar 2019/2020, maar laat nu al weten dat de aangepaste EBITDA 8% hoger zal uitkomen dan eerder werd aangekondigd. Zonder meer een opsteker en dat blijkt ook uit de koersreactie. Ook KBC Securities-analist Alan Vandenberghe vindt de positieve winstwaarschuwing een goed signaal, maar blijft met een "Houden"-advies toch nog even aan de zijlijn staan.

Hogere verwachtingen

Greenyard verwacht dat de aangepaste EBITDA (vóór toepassing van IFRS 16) over de eerste helft van zijn gebroken boekjaar op ongeveer 47,5 miljoen euro zal uitkomen, boven de eerder vooropgestelde vork van 43 tot 45 miljoen euro. Volgens Greenyard is dit het resultaat van een herstel van de activiteiten en een rigoureuze uitvoering van het transformatieplan, met een sterke focus op marge en winstgevende volumes, terwijl ook de kostenbasis (overhead) werd aangepakt.

De mening van KBC Securities

Analist Alan Vandenberghe rekende voor de eerste 6 maanden op een EBITDA van 45,7 miljoen euro (excl. desinvesteringen), wat ook al iets hoger is dan de eerdere prognose van het bedrijf. De huidige verwachting ligt dus 3,9% hoger dan deze schatting.

Greenyard vermeldt niets over de impact voor de jaarverwachting. Ter herinnering: het bedrijf gaf eerder aan dat het transformatieplan in het boekjaar 2019/2020 een EBITDA-verbetering van 20 miljoen euro zou opleveren, wat zou leiden tot een EBITDA van ongeveer 85 miljoen euro (exclusief de impact van verkopen). Als die prognose nog steeds van toepassing is, zou dit voor de tweede jaarhelft een daling van de EBITDA van 37,5 miljoen euro impliceren of een daling met 21% ten opzichte van de eerste jaarhelft. Zelfs rekening houdend met de seizoensgebonden zwakte, ziet die opeenvolgende daling er te sterk uit, vooral rekening houdend met de aanhoudende impact van het transformatieplan.

KBC Securities herhaalt de "Houden"-aanbeveling in afwachting van een structurele oplossing voor de balansproblemen van het bedrijf, inclusief de verkoop van de Prepared-activiteiten en een kapitaalverhoging. Het koersdoel bedraagt 5,7 euro.