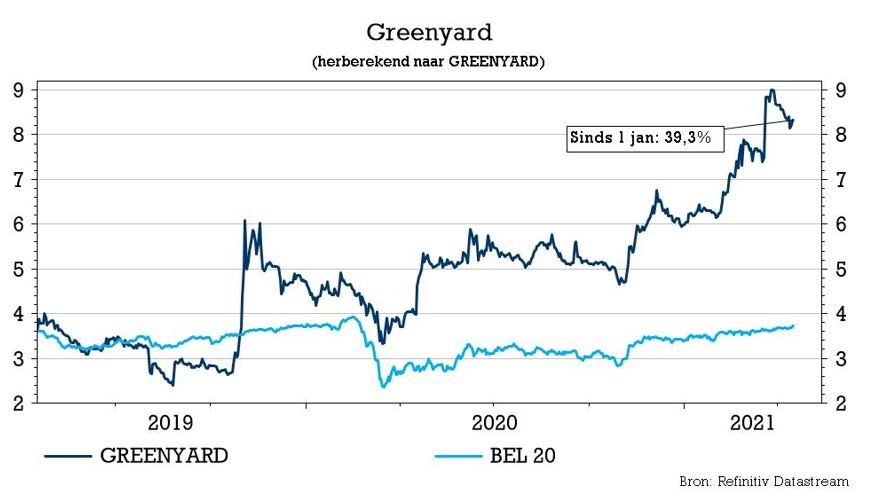

ma. 19 apr 2021

Uit een vooruitgeschoven kwartaalupdate blijkt het vierde kwartaal bij Greenyard sterker te zullen zijn dan gedacht, al werd dat niet ondersteund door concrete financiële details. Maar volumegroei en kostencontrole moet de aangepaste bedrijfskasstroom (EBITDA) opkrikken tot 116 à 117 miljoen euro, terwijl eerder 106 à 107 miljoen euro werd gemeld. Daardoor zal de schuldgraad sneller dan gedacht onder de 3x duiken. Geen impact op “Kopen”-advies en 9,6 euro koersdoel bij KBC Securities, dat wél de EBITDA-schatting optrekt van 111,5 naar 116,9 miljoen euro en de verwachte schuldgraad verlaagt van,3.1x naar 2.9x.

Hogere verwachtingen

We nemen u kort mee terug naar de resultaten over het kwartaal dat eindigde in december 2020. De omzet steeg in dat kwartaal met 10,3% tot 1,08 miljard euro en vertoonde geen tekenen van verzwakking ten opzichte van voorgaande kwartalen. De verkoop van verse producten steeg met 11,4% tot 859,4 miljoen euro en de omzet van diepvriesproducten (Long Fresh) steeg met 6,4% tot 225,4 miljoen euro. De groep positioneerde zich dankzij dat kwartaalrapport aan de bovenkant van de verwachtingsvork.

In het vierde kwartaal zag Greenyard opnieuw een sterke groei en een voortdurende versnelling van de onderliggende activiteiten, als gevolg van volumegroei die voortvloeide uit de nieuwe strategie. In combinatie met een betere afstemming van de inkoopstromen en een verdere kostenbeheersing verwacht Greenyard nu dat haar gecorrigeerde bedrijfskasstroom (EBITDA, zonder de impact van de IFRS 16 boekhoudnormen) voor het lopende boekjaar 2020/2021 zal uitkomen op circa 116 à 117 miljoen euro. Een jaar eerder bedroeg dat cijfer nog 95,7 miljoen euro, Die evolutie zal de schuldgraad versneld doen dalen tot 2,9x.

Sterkere kapitaalstructuur

Op 22 maart slaagde Greenyard erin om haar herfinanciering af te ronden. Dat houdt een nieuwe kapitaalstructuur in, inclusief een injectie van 50 miljoen euro van twee privé-investeerders (Marc Coucke en Joris Ide) en een nieuwe 3-jaarsfaciliteit van 467,5 miljoen euro (optie voor verlenging met 1 jaar) met haar banken tegen marktvoorwaarden. De familie Deprez behoudt de controle over de groep aangezien haar belang na de operatie slechts wordt teruggebracht van 49,3% naar 42,8%.

De nieuwe financiering dekt de uitstaande converteerbare obligatielening van 125 miljoen euro en de huidige bankschuld. Deze nieuwe kapitaalstructuur moet de onzekerheid wegnemen, vooral met betrekking tot de herfinanciering van de converteerbare obligatielening. Bovendien zal de kapitaalinjectie ook het financiële profiel van de onderneming minder risicovol maken, waardoor de markt zich kan concentreren op de fundamenten van de onderneming.

Zoals aangegeven in een recente nota, draagt Greenyard vanuit een internationaal perspectief tot op vandaag nog steeds een aanzienlijke schuld, maar de aankondiging van vandaag is opnieuw een belangrijke stap om de kloof te dichten. Op basis van de voorlopige berekening verwacht KBC Securities dat de recente kapitaalinjectie en het sterke vierde kwartaal de schuldgraad tot onder 2,0x doen dalen tegen boekjaar 2023/24.

De visie van KBC Securities

Onze analist zal zijn ramingen licht verhogen om rekening te houden met de verbeterde vooruitzichten. Tot dusver werd gemikt op een cijfer van 111,5 miljoen euro en een schuldgraad van 3,1x, maar dat zal bijgestuurd worden naar respectievelijk 116,9 miljoen euro en 2,9x. Voor het boekjaar 2021/2022 bleven de ramingen relatief ongewijzigd. Dat wil opnieuw zeggen dat de omzet en de marge blijven verbeteren, terwijl de eens zo nijpende schuldenlast meer dan gewoon goed onder controle blijft.

Wat telt is dat het nieuws het positieve momentum zal kunnen blijven ondersteunen, aangezien het bevestigt dat Greenyard zich op een zeer positief traject bevindt met een veel sterkere zakelijke en financiële positie. De opeenvolgende positieve herzieningen van de vooruitzichten zullen het track record versterken en het vertrouwen vergroten. De goede bedrijfsomstandigheden die door de update van vandaag worden bevestigd in combinatie met de duidelijke middellange termijndoelstellingen die eerder dit jaar zijn bekendgemaakt, ondersteunen het vertrouwen in het aandelenverhaal.

Geen impact op het “Kopen”-advies en 9,6 euro koersdoel.