vr. 16 jan 2026

HAL Trust ?

HAL wat staat voor Holland Amerika Lijn is een Nederlandse investeringsmaatschappij genoteerd op de Amsterdamse beurs. Haar portfolio bestaat voornamelijk uit bedrijven in de maritieme sector zoals o.a. Vopak, SBM Offshore en nu ook Boskalis. HAL was tevens grootaandeelhouder in de optiekketen GrandVision en besloot deze vorig jaar te verkopen. Het bedrijf rustte hierdoor op een berg cash van minstens 5 miljard euro.

KBC Securities-analist Livio Luyten ziet de intrinsieke waarde van HAL opnieuw stijgen dankzij verbeterde marktomstandigheden, sterke prestaties van de beursgenoteerde participaties en een hogere waardering van private activa. De analist werkte zijn model bij en verhoogde opnieuw de waardering van verschillende onderdelen van de portefeuille. Tegelijk blijft hij wijzen op de structurele beperkingen die de transparantie en visibiliteit op lange termijn temperen.

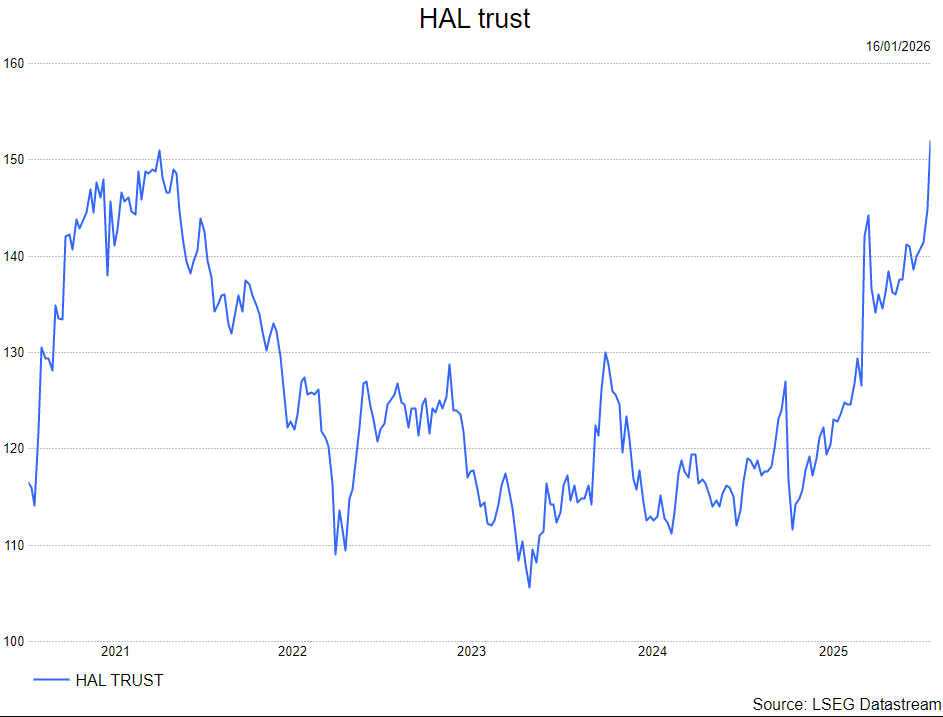

Sterke koersprestatie sinds april 2025

Livio merkt op dat de aandelenkoers van HAL in april 2025 voor de tweede keer het toenmalige koersdoel bereikte, goed voor een stijging van ongeveer 30 procent sinds de eerdere kopen-aanbeveling. Hij herwerkte zijn model na het bedrijfsverslag van september 2025 en verwerkt daarin onder meer:

- het verbeterde sentiment in de offshore energiesector, wat leidt tot een hogere waardering van kernparticipatie Boskalis,

- en gerichte aanpassingen aan de waarderingsmultiples van andere private activa.

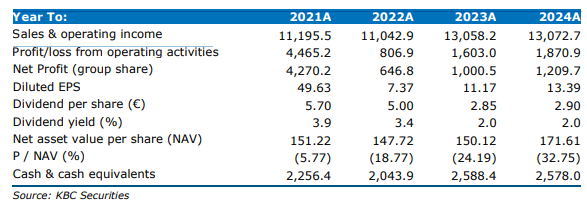

Door deze updates stijgt de geschatte intrinsieke waarde per aandeel naar 225 euro (voorheen 218 euro).

Beursgenoteerde participaties leveren stevige bijdrage

Volgens Livio boekte de portefeuille van beursgenoteerde participaties sinds september 2025 sterke winsten. Deze stijging betekende een toename van ongeveer 130 miljoen euro in de NAV.

Safilo Group – +24 procent

Safilo zag zijn koers met 24 procent stijgen dankzij sterke resultaten in het derde kwartaal van 2025, margestijgingen, aanpassingen in de supply chain die beter bestand zijn tegen importtarieven, gunstige analistenreacties en de afronding van een aandeleninkoopprogramma.

SBM Offshore – +19 procent

SBM Offshore noteerde een stijging van 19 procent na opeenvolgende opwaartse bijstellingen van de EBITDA‑vooruitzichten, belangrijke verlengingen van FPSO‑contracten (waaronder langlopende overeenkomsten met ExxonMobil), en een sterke projectuitvoering in een bloeiende offshoremarkt.

Siltronic AG – +16 procent

De halfgeleiderindustrie veerde opnieuw op, wat Siltronic hielp om 16 procent te winnen. De analist verwijst naar toenemende vraag naar wafers door AI‑toepassingen en een sterk eerste halfjaar van 2025.

Vopak – +2 procent

Vopak noteerde een beperkte stijging van 2 procent door stabiele vraag naar energiedragers.

Technip Energies – –15 procent

Technip was de enige achterblijver, met een daling van 15 procent door sectorspecifieke druk.

Boskalis (ongeveer 34 procent van de NAV): momentum trekt verder aan

Een belangrijk element in de update van Livio is de hogere waardering van Boskalis. Hij verhoogde de waarderingsmultiple en paste het DCF‑model aan om de verbeterde dynamiek in de offshore windindustrie te weerspiegelen. Een opvallende katalysator was de uitspraak van een Amerikaanse federale rechter in januari 2026 die Ørsted toeliet zijn bijna afgewerkt Revolution Wind‑project opnieuw op te starten, ondanks eerdere blokkeringen door administratieve beslissingen onder de regering‑Trump.

Volgens de analist brengt deze uitspraak:

- onmiddellijke verlichting voor ontwikkelaars,

- positieve sectorreacties, onder meer bij DEME,

- en versterking van de vooruitzichten voor projecten aan de Oostkust van de Verenigde Staten.

Livio raamt de nieuwe waardering voor Boskalis op 7,8 miljard euro (voorheen 7,6 miljard euro), op basis van financiële verwachtingen voor 2025.

Private activa: verfijningen in waarderingsmethodiek

De analist voerde ook verschillende aanpassingen door in de waardering van de private portefeuille, wat de doel‑NAV met ongeveer 310 miljoen euro verhoogt tot ongeveer 11,5 miljard euro.

Belangrijkste wijzigingen:

- Saipem werd verwijderd uit de peer group van Boskalis wegens lage relevantie.

- Anthony Veder wordt nu gewaardeerd aan boekwaarde, omdat marktwaarderingsmultiples voor scheepvaartbedrijven momenteel te volatiel en onvoldoende representatief zijn.

- Koninklijke Ahrend krijgt een nieuwe peer: HNI Corp vervangt Steelcase.

Nieuwe NAV‑inschatting

De actuele NAV (gerapporteerde boekwaarde + beursgenoteerde activa) bedraagt volgens Livio inmiddels iets meer dan 16,2 miljard euro, wat neerkomt op een korting van 18,8 procent (voorheen 24 procent).

De doel‑NAV wordt verhoogd tot 20,3 miljard euro (voorheen 19,8 miljard euro), of 225 euro per aandeel.

Deze waardestijging weerspiegelt enerzijds de hogere waarderingen, maar anderzijds blijft een aanzienlijke korting gerechtvaardigd door:

- beperkte transparantie,

- de complexe structuur tussen Bermuda en Nederland (ondanks de verhuis naar Rotterdam in 2024),

- en fiscale onzekerheden.

KBC Securities over HAL

Volgens de KBC Securities‑analist blijft HAL aantrekkelijk als gediversifieerde holding met unieke toegang tot toonaangevende bedrijven in zowel private als beursgenoteerde markten. Tegelijk benadrukt hij dat de blijvend terughoudende communicatie van de holding de visibiliteit op de lange termijn beperkt.

Livio sluit zijn update af met een koersdoel van 168 euro en een opbouwen-aanbeveling voor HAL.