do. 31 jul 2025

Haleon?

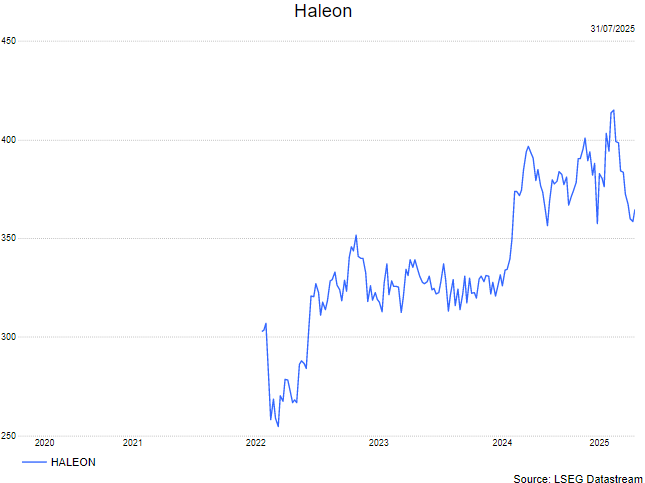

Haleon kwam in juli 2022 naar de Engelse beurs als consumentenspin-off van GSK. Deze kwam tot stand na een integratie van de consumentenafdelingen van zowel GSK, Pfizer als Novartis. Het bedrijf is zeer sterk gepositioneerd in 3 strategische subsegmenten: mondzorg, VMS (vitaminen, mineralen en supplementen) en OTC-geneesmiddelen (dit is zonder voorschrift verkrijgbaar). Deze laatste categorie omvat pijnverhelping, medicijnen voor de luchtwegen en maagklachten.

Nieuws:

Haleon's kent twee kanten: volume verkopen die licht lager zijn dan verwacht maar wel een meer winstgevende groep:

- Omzet steeg met 3.2% naar 5.48 miljard pond. Net onder de lat van 5.51 miljard pond.

- Volume verkopen stegen met 0.8%, prijzen stegen met 2.4%

- Azië en Europa (+5.9 en +5.4% respectievelijk) presteerden sterk, Noord-Amerika blijft zwak (-1.8%) al zien we hier ook de afstoot van een Amerikaanse divisie in.

- Winst per aandeel komt uit op 9.2 pence, boven verwachtte 9 pence.

- Operationele marge kwam boven verwachtingen uit, gedreven door betere productiviteit verbeteringen.

- Vrij kasstroom stijgt met maar liefst 33%, gedreven door verbeterde werkkapitaalsuitgaven, lagere herstructurering kosten en lagere financiële interest betalingen.

- Interim dividend wordt opgetrokken met 10% naar 2.2 pence per aandeel

- Voor het volledige jaar verlaagt Haleon wel haar vooruitzichten door moeilijkere handelscondities in Noord-Amerika. Organische groei zou nu voor 2025 uitkomen op 3.5% (dit was 4-6%).

Onze opinie:

Haleon mocht eigenlijk een heel mooi rapport afleggen met veel bewijs dat we hier te maken hebben met een heel winstgevende machine na de afsplitsing. Eentje waar er ook, zoals op hun laatste investeerdersdag ook uitgelegd, nog veel marge is tot verbetering. Stelselmatig zien we dit nu ook goed terugkomen in hun resultaten, zoals de 33% groei in vrije kasstroom.

Maar jammer genoeg zien we dat Trump weegt op het handelsbeleid van Amerika en management verwacht dat de tarieven hun Noord-Amerikaanse verkopen lager zullen doen uitvallen. Deze markt is een belangrijke niet te onderschatten afzetmarkt en heeft dan ook zijn impact op de omzetgroei van de groep.

Ondanks de verlaagde omzetgroei zien we toch nog steeds een zeer sterke winstgevende machine die zelfs ondanks de tarieven er nog steeds van uit gaat dat ze ook volgend jaar een winst groei mogen rapporteren van 7-9%. We blijven dan ook fan van de naam en behouden ons 'kopen' advies, maar verlagen ons koersdoel door de tarieven licht naar 440 GBp.

KBC Securities over Haleon

Haleon kon een heel mooi rapport afleggen met veel bewijs dat we hier te maken hebben met een heel winstgevende machine na de afsplitsing. Eentje waar er ook, zoals op hun laatste investeerdersdag ook uitgelegd, nog veel marge is tot verbetering. Stelselmatig is dit nu ook goed te zien in hun resultaten, zoals de 33% groei in vrije kasstroom.

Maar jammer genoeg weegt Trump op het handelsbeleid van Amerika en het management verwacht dat de tarieven hun Noord-Amerikaanse verkopen lager zullen doen uitvallen. Deze markt is een belangrijke niet te onderschatten afzetmarkt en heeft dan ook zijn impact op de omzetgroei van de groep.

Ondanks de verlaagde omzetgroei Is Haleon een zeer sterke winstgevende machine die zelfs ondanks de tarieven er nog steeds van uit gaat dat ze ook volgend jaar een winst groei mogen rapporteren van 7-9%.

Tom Noyens blijft dan ook fan van de het bedrijf en behoudt zijn kopen-aanbeveling maar verlaagt zijn koersdoel naar 440 GBp.