di. 4 mrt 2025

In deze bijdrage gaat Bernard Keppenne, hoofdecocoom van CBC, dieper in op de handelsoorlog en de inflatie.

De Amerikaanse beurzen hebben helemaal niet, en dat is een understatement, de invoering van de tarieven op de invoer uit Mexico, Canada en China gewaardeerd, en de vrees voor een ernstige vertraging van de Amerikaanse economie is weer sterk toegenomen.

Handelsoorlog, acte 1

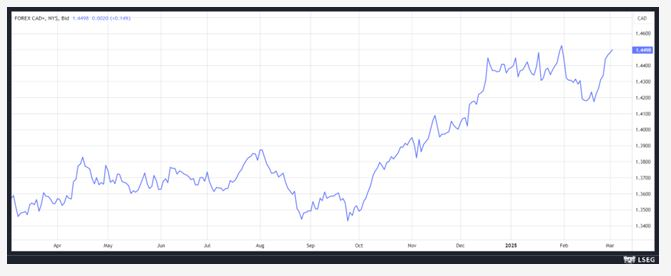

Na een maand pauze heeft Trump uiteindelijk tarieven van 25% opgelegd op de invoer uit Mexico en Canada, en deze verdubbeld tot 20% op de invoer uit China.Canada heeft direct vergeldingsmaatregelen aangekondigd met tarieven van 25% op 30 miljard Canadese dollars aan Amerikaanse invoer en op 125 miljard Canadese dollars als de Amerikaanse tarieven binnen 21 dagen worden gehandhaafd. Niet verrassend is de Canadese dollar weer gedaald ten opzichte van de Amerikaanse dollar na deze aankondigingen.

Wat China betreft, stapelen de tarieven zich op, aangezien Trump tijdens zijn eerste ambtstermijn al tarieven van 25% had opgelegd op bepaalde producten en de aangekondigde 20% daar bovenop komen. Maar sommige producten waren ontsnapt aan de eerste ronde van verhogingen, terwijl dat deze keer niet het geval zal zijn, omdat de 20% van toepassing zullen zijn op verschillende consumentenelektronica geïmporteerd uit China, waaronder smartphones, laptops, spelconsoles, smartwatches, luidsprekers en Bluetooth-apparaten.

China heeft ook snel gereageerd en vanochtend tarieven van 10% tot 15% aangekondigd op de invoer van Amerikaanse landbouw- en voedingsproducten, een sector die al zwaar had geleden tijdens de eerste handelsoorlog. Mexico zou vandaag vergeldingsmaatregelen moeten aankondigen zonder verdere details op dit moment.

"Trumpcession"

Dit is een nieuwe term die we de komende maanden vaak zouden kunnen horen. Het is al een paar dagen dat Bernard het feit aanhaalt dat de maatregelen van de Amerikaanse regering de moraal van de consumenten hard raken en zelfs de economie direct lijken te beïnvloeden.

Om een idee te geven van de omvang van de schok, was de schatting van het GDPNow-model van de FED van Atlanta voor de jaarlijkse groei van het lopende kwartaal maandag -2,8%, tegen +2,3% vorige week. En een maand geleden toonde het model aan dat de groei voor de periode januari-maart dicht bij +4,0% lag.

Hoewel dit cijfer volledig absurd en overdreven lijkt en de groei weer positief zou kunnen worden, wordt deze indicator nauwlettend gevolgd door economen en analisten en weerspiegelt het de enorme twijfels over de negatieve impact van deze maatregelen.

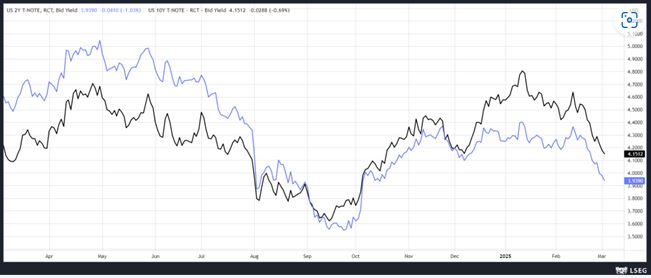

Als we daarbij de sterke correctie op de Amerikaanse aandelenmarkten optellen, die onvermijdelijk een negatief effect heeft op de rijkdom van Amerikaanse huishoudens, komen verschillende negatieve factoren samen.

De daling van de beurzen heeft geleid tot een sterke daling van de obligatierendementen, die als veilige haven dienen, en een plotselinge verslechtering van de economische situatie zou de FED kunnen dwingen om haar renteverlagingen te hervatten.

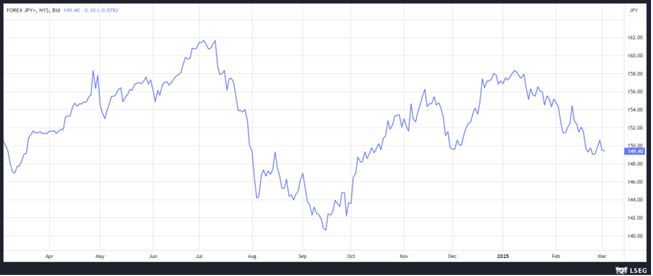

De Nikkei staat vanmorgen weer in het rood, opnieuw vanwege een yen die is versterkt ten opzichte van de dollar nadat Trump de leiders van Japan en China had gezegd dat ze de waarde van hun valuta's niet konden blijven verlagen, omdat dit oneerlijk zou zijn voor de Verenigde Staten.

Ook in het rood

De Europese beurzen ontsnappen niet aan de correctie, na een sessie gisteren waarin de indices sterk stegen, gesteund door de Europese defensiesector in het vooruitzicht van een toename van de militaire uitgaven in Europa.

De botsing tussen Trump en Zelensky is een keerpunt, en dit blijkt al uit het feit dat de Amerikanen gisteren aankondigden dat ze de hulp aan Oekraïne opschorten, maar ook door het ontwaken van de Europeanen die hun eigen defensie moeten regelen.

De top van Londen heeft een aanzet tot reflectie en voorstellen gebracht en in Duitsland lijkt er een consensus te zijn voor de snelle oprichting van een defensiefonds van meerdere miljarden euro's.

De Europese beurzen profiteerden gisteren ook van de verwachting van een nieuwe renteverlaging door de ECB aanstaande donderdag, hoewel de inflatiecijfers op verschillende manieren kunnen worden geïnterpreteerd.

Eerste interpretatie, de daling van de inflatie, zij het iets minder dan verwacht, en de sombere economische context met het risico van een handelsoorlog, zouden de ECB moeten aanzetten om haar rente verder te verlagen na die van deze week.

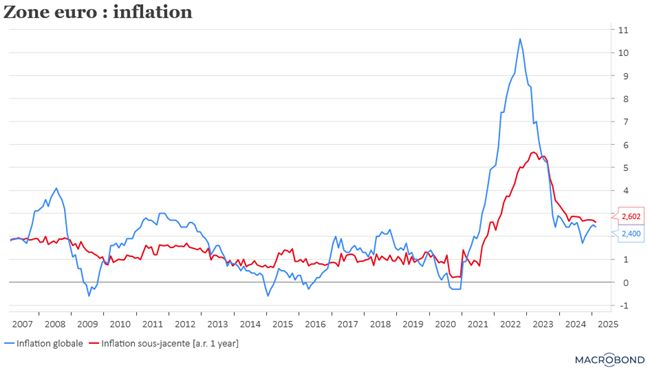

De inflatie daalde van 2,5% in januari naar 2,4% in februari, en de kerninflatie van 2,6% naar 2,5%.

En vooral, de inflatie van diensten, de belangrijkste component van de consumentenprijsindex, vertraagde tot 3,7%, tegen 3,9% vorige maand, na bijna 4% te hebben bereikt gedurende het grootste deel van vorig jaar.

Tweede interpretatie, hoewel de inflatie op jaarbasis is gedaald, is deze met 0,5% gestegen van maand tot maand en met 0,6% als we naar de kerninflatie kijken. Bovendien zijn de prijzen van onbewerkte voedingsmiddelen sterk gestegen. En zelfs als de inflatie van diensten is gedaald, blijft deze nog steeds te hoog en zou deze weer kunnen stijgen als de ECB te laks is.

Daarbij komt nog dat een zeer sterke toename van de militaire uitgaven en de verwachting van een bevriezing van de begrotingsdiscipline een inflatoir effect zouden hebben. In deze tweede interpretatie zou de ECB in april een pauze kunnen inlassen.

Als gevolg van een mogelijke toename van de militaire uitgaven, en terwijl de rendementen van de Amerikaanse staatsobligaties dalen, stijgen de obligatierendementen in Europa.