di. 27 aug 2019

Nu Boris Johnson premier van het VK is, neemt de vrees voor een harde brexit opnieuw toe. Maar wat betekent dit scenario voor financiële markten en de aandelenmarkten en kunnen we dit überhaupt wel inschatten? Emilie De Bruycker van het KBC Asset Management Strategieteam buigt zich over de kwestie.

Compleet ander scenario

Met het aantreden van Boris Johnson als nieuwe Britse premier zijn de kansen op een harde brexit op 31 oktober toegenomen. Johnson speelt het spel immers veel harder dan zijn voorganger en lijkt de gevolgen van het verlaten van de EU zonder overgangsovereenkomst - de harde brexit dus - te willen trotseren. Hij wil er zelfs electoraal gewin uit halen. Johnson's analyse is dat zijn partij de volgende verkiezingen alleen maar kan winnen wanneer de Britten hun brexit krijgen, drie jaar na het referendum. Verder uitstel is uit den boze: ofwel buigt de EU en wordt de uittredingsovereenkomst aangepast, ofwel vertrekken de Britten op 31 oktober zonder akkoord. Een succesvolle motie van wantrouwen tegen de regering of andere parlementaire initiatieven om dit tegen te houden, hebben volgens de premier geen kans op slagen.

Hoe heet de soep wordt gegeten valt nog te bezien. Duidelijk is wel dat een harde brexit een totaal ander scenario is dan de zachte uittredingsregeling die in het akkoord met de EU is vervat. Of het de grote chaos wordt waarvoor anti-brexiteers waarschuwen, is niet zeker. Waarschijnlijk komen er serieuze handelsfricties. De onzekerheid over de gevolgen zal ervoor zorgen dat investeerders en consumenten de kat een tijdje uit de boom zullen kijken. In economische termen is dit een totaal ander scenario. Economen zijn het erover eens dat dan een krimp van de Britse economie in 2020 onvermijdelijk is (en misschien ook licht in 2021). Het pond komt verder onder druk te staan en de inflatie zal - mede door de verzwakking van het Britse pond - aanzienlijk hoger liggen. Niet echt een fraai scenario. Daarom wil Johnson de stembusgang zo snel mogelijk na 31 oktober, vóór de negatieve gevolgen echt gevoeld worden.

In hoeverre houden de financiële markten nu al rekening met een harde brexit?

Die vraag valt altijd moeilijk te beantwoorden. De wisselkoers van het pond heeft natuurlijk al een flinke weg afgelegd. Tegenover de euro verzwakte het pond sinds het referendum met meer dan 15%. Wie vertrekt vanuit de huidige verzwakte wisselkoers, concludeert dat het pond 20% steviger stond op het moment van het referendum. Wellicht zal de munt bij een harde brexit nog wat verder onder druk komen te staan. Waar de grens ligt is moeilijk te voorspellen. Een externe schok zoals de brexit kan al gauw een vicieuze cirkel op gang trekken van almaar hogere inflatie (stijgende invoerprijzen) en almaar meer neerwaartse druk op de wisselkoers.

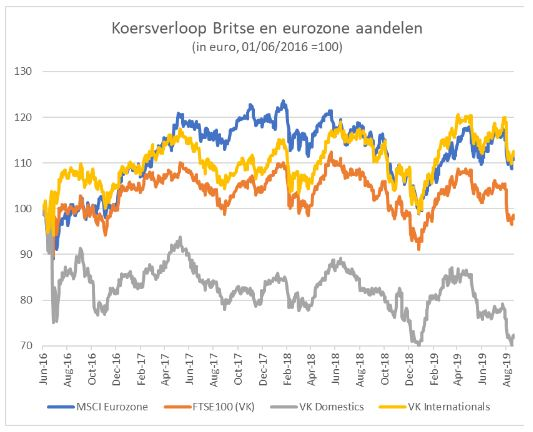

In hoeverre hebben de aandelenmarkten zich al voorbereid op een mogelijke harde brexit?

Vergelijken we de evolutie, in dezelfde munt uitgedrukt, van de Britse FTSE100- beursindex met die van de eurozone (MSCI Eurozone), dan lopen Britse aandelen een kleine 20% achter sinds het referendum. Opvallend is het enorme verschil tussen de koersontwikkeling van internationaal actieve bedrijven en bedrijven die hun omzet vooral op het Britse eiland realiseren. Uitgedrukt in euro verloren internationale bedrijven nauwelijks terrein. Hun koersen bleven in het spoor van de eurozone. Binnenlandse bedrijven lopen evenwel meer dan 40% achter op de eurozone.

De markt is hier zoals gewoonlijk vlijmscherp. Internationale bedrijven boeken hun omzet grotendeels in vreemde valuta, net als een groot deel van hun kosten. Denk aan mijnbouwers en grote oliebedrijven die in Londen noteren. Noch economisch, noch wat de wisselkoers betreft, is er voor deze bedrijven veel veranderd sinds 2016.

Voor de binnenlandse bedrijven is de situatie totaal anders. De versombering van het economische klimaat in het VK (in het tweede kwartaal van 2019 kromp de Britse economie met 0,8% op jaarbasis) vertaalt zich meteen in de omzet en in de verlies- en winstrekening. Bovendien zijn hun activa, omzet en winst uitgedrukt in Britse pond, en die munt werd minder waard tegenover de euro. Denk aan een vastgoedbedrijf met kantoren in Londen. Door de verzwakking van het pond werden hun kantoren in euro minder waard. Door de zwakke economische situatie en misschien ook door het wegtrekken van een aantal bedrijven uit Londen, stijgt de leegstand en komen de huurprijzen onder druk.

Vormen deze lokaal georiënteerde bedrijven, na een koersval van bijna 30% in euro sinds 2016, dan een opportuniteit?

Hiervoor moeten we twee vragen beantwoorden:

- Kan het pond nog verzwakken? Bij een harde brexit is het antwoord vrijwel zeker ja. Komt er toch een elegantere oplossing uit de bus, dan is een herstel wellicht mogelijk.

- Zijn de koersen van binnenlandse bedrijven extreem goedkoop? Het antwoord hier is: het hangt ervan af. Gemiddeld ligt de waardering iets lager dan voor internationale bedrijven. Maar het gaat niet altijd om bedrijven in dezelfde sector en dat maakt vergelijken moeilijk. Bij de binnenlandse bedrijven zijn er veel financiële waarden, distributeurs, vastgoed- en nutsbedrijven en bouwondernemingen, terwijl de internationale bedrijven vooral actief zijn in energie, mijnbouw en farma.

Kortom, zolang de brexit-kogel niet door de kerk is, blijft er enorm veel onzekerheid. Als een harde brexit vermeden wordt, zijn er wellicht opportuniteiten in Britse aandelen, maar dan vooral bij de binnenlandse bedrijven. Voorlopig kijkt ook KBC AM de kat uit de boom.