wo. 10 feb 2021

De verwachtingen waren als gevolg van Covid-19 niet erg hooggespannen, maar toch ging de Nederlandse bierbrouwer Heineken (-1,5%) met zijn jaarresultaten nog iets onder de lat. Ook de vooruitzichten voor 2021 zijn niet bijster opbeurend. Een update van het strategische plan moet de groep wapenen voor de komende jaren, maar volgens KBC Securities-analist Wim Hoste had Heineken wat dat laatste betreft iets ambitieuzer mogen zijn. De aanbeveling blijft “Opbouwen”.

Biervolumes

De biervolumes daalden in het boekjaar 2020 met 8,1% tot 221,6 miljoen hectoliter en dat was sterker dan de marktverwachting van -7,1%. In de eerste zes maanden van het jaar was sprake van een daling met ruim 11%. In de tweede helft van het jaar profiteerde de groep naar eigen zeggen van een goede zomer met enige verlichting van de beperkingsmaatregelen, ook in de Europese horecasector. Maar met een volumedaling van 7,9% in het vierde kwartaal deed Heineken het opnieuw een stuk slechter dan de -3,9% waarop analisten hadden gerekend.

Omzet en bedrijfsresultaat

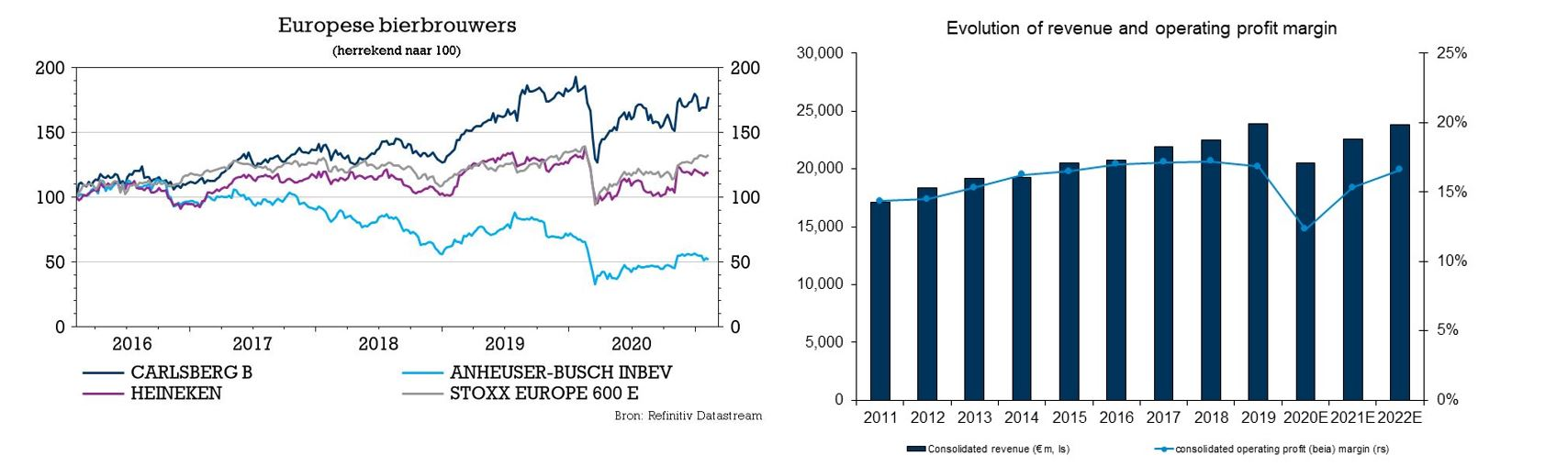

In de resultatenrekening sijpelen de volumes door in een 11,9% lagere netto-omzet (excl. uitzonderlijke items) van 19,72 miljard euro. Dat was iets scherper dan de gevreesde terugval met 11,1%. Het bedrijfsresultaat (zonder uitzonderlijke elementen) daalde met 35,6% tot 2,42 miljard euro, terwijl op 2,45 miljard was gerekend. Meer dan 90% van die daling was toe te schrijven aan Europa, Mexico, Zuid-Afrika en Indonesië. De wisselkoersen hadden een negatieve invloed op de bedrijfswinst (beia) van 129 miljoen euro of 3,2%, vooral onder invloed van de Braziliaanse real en de Mexicaanse peso.

Per divisie

Per divisie zien de resultaten er als volgt uit:

- Europa

- De biervolumes daalden met 8,2% (-6,6% verwacht) met een daling van 16,3% in het vierde kwartaal (-18,1% verwacht). De omzet daalde met 18,8% tot 8,631 miljard euro (-15,8% verwacht) en de bedrijfswinst ging 68,6% lager tot 447 miljoen euro (-58,2% verwacht). De daling werd versterkt door een volumedaling van meer dan 40% in de horecasector. Heineken heeft in heel Europa een sterke positie in het horecasegment, waaronder de groothandel in diverse markten en cafés in het VK.

- Noord- en Zuid-Amerika

- De biervolumes daalden met 7,5% (-6,5% verwacht) met een daling van 3,5% in het vierde kwartaal, terwijl op een kleine groei met 1,3% was gerekend. De jaaromzet ging 2,9% lager tot 6,319 miljard en deed daarmee beter dan de -4,2% waar op was gerekend. De bedrijfswinst over het boekjaar daalde met 4,8% tot 1,045 miljard euro, eveneens beter dan de verwachte -15,4%.

- Afrika, Midden-Oosten en Oost-Europa

- De biervolumes daalden met 9,2% (-,1% verwacht) over het volledige boekjaar, met een daling van 2,9% in het vierde kwartaal (-1,5% verwacht). De jaaromzet daalde met 9,5% tot 2,782 miljard euro (-9,2% verwacht) en de bedrijfswinst over het volledige boekjaar ging 33,8% lager, tot 264 miljoen euro (237 miljoen verwacht).

- APAC-regio

- De biervolumes daalden met 7,9% (-8,0% verwacht), met een daling van 9,6% in het vierde kwartaal (-10,0% verwacht). De omzet ging 11,5% lager tot 2,707 miljard euro (-11,7% verwacht). De bedrijfswinst over het volledige boekjaar daalde met 16,4% tot 867 miljoen euro, beter dan de -18,1% die was verwacht.

Vooruitzichten

2021 is met veel Covid-19-beperkingen van start gegaan, waarbij eind januari slechts 30% van de horecapunten in Europa open was. Heineken verwacht dat de coronapandemie een impact zal hebben op de activiteiten in de eerste jaarhelft met geleidelijk verbeterende marktomstandigheden in de tweede jaarhelft.

Per saldo verwacht de groep dat omzet, bedrijfsresultaat en marge dit jaar onder het niveau van 2019 zullen uitkomen. Er wordt een dividend van 0,70 euro per aandeel uitbetaald, wat een daling met 58,3% ten opzichte van een jaar eerder vertegenwoordigt.

Strategische review

De aangekondigde herziening van de Evergreen-strategie benadrukt een aanhoudende focus op groei, premiumisering, digitalisering en voortdurende productiviteitsverbeteringen. Heineken streeft naar 2 miljard euro aan bruto kostenbesparingen tegen 2023, o.a. door een organisatorische hertekening die 8.000 banen zal kosten met een besparingseffect van 350 miljoen euro, een programma ter vermindering van de complexiteit en een commercieel productiviteitsprogramma.

Heineken verwacht tegen 2023 ook een operationele winstmarge van zo'n 17% te realiseren, tegenover 16,8% in 2019 en amper 12,3% in 2020. KBC Securities ging uit van een marge van 17,4% in 2023.

De mening van KBC Securities

Alles bij elkaar een jaarrapport dat licht onder de verwachtingen bleef, met vooruitzichten die nog steeds onder de resultaten van 2019 uitkomen. Analist Wim Hoste waardeert het streven naar efficiëntieverbetering, maar vindt de margedoelstelling niet zo agressief.

Over het geheel genomen blijft hij Heineken echter nog steeds waarderen, omwille van zijn gediversifieerde voetafdruk en de opportuniteiten tot premiumisatie. Het advies blijft “Opbouwen” met een koersdoel van 90 euro.