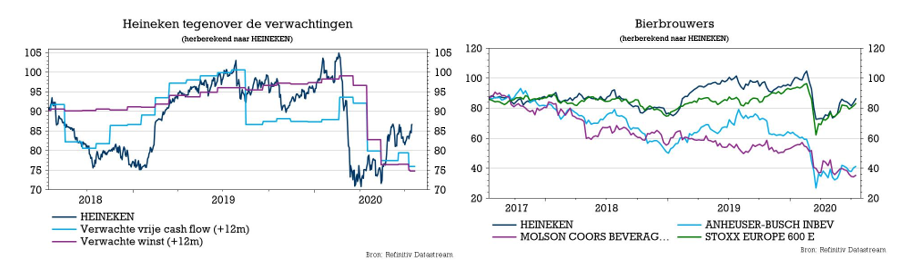

do. 16 jul 2020

Heineken (-2,8%) gaf deze ochtend onverwacht voorlopige halfjaarresultaten vrij. De volumes hielden, in deze nogal uitzonderlijke periode, iets beter stand dan verwacht (het totale volume kromp met 13,4%, het biervolume ging 11,5% lager), terwijl de netto-omzet werd beïnvloed door een onverwacht negatieve prestatie gemeten volgens omzet per hectoliter. Daardoor daalde het bedrijfsresultaat (beia, zonder uitzonderlijke items) op autonome basis met 52,5%, wat ruim onder de analistenprognoses ligt. De weg naar herstel zal hobbelig zijn, zoveel is duidelijk.

Cijfers

De netto-omzet daalde in het eerste halfjaar op autonome basis met 16,4% tot 9,21 miljard euro, terwijl KBC Securities mikte op een krimp met 14,8%. Het totale geconsolideerde volume daalde op autonome basis met 13,4% en hield zo wél stand, want KBC Securities vreesde voor een krimp met 16,8%. De netto-omzet (beia) per hectoliter daalde hierdoor met 3,6%, terwijl het biervolume zelf met 11,5% terugviel op autonome basis. KBCS mikte op een krimp met 16,2%.

Het bedrijfsresultaat (beia) daalde echter een héél pak forser, namelijk met 52,5% terwijl op een krimp met 32,4% tot werd gemikt tot 1,13 miljard euro. De nettowinst (beia) viel met 75,8% terug, waardoor de winst per aandeel uitkwam op amper 0,39 euro (er werd gemikt op 0,97 euro). Het uiteindelijke nettoresultaat ging ongeveer 300 miljoen euro in het rood, terwijl KBCS een groen cijfers van 467 miljoen euro verwachtte. Dat cijfers wordt echter beïnvloed door bijzondere posten, waaronder ongeveer 550 miljoen euro aan bijzondere waardeverminderingen op materiële en immateriële activa.

Op naar herstel?

Heineken noteert dat na het dieptepunt in april het volume zich geleidelijk begon te herstellen in juni, toen in veel regio's de lockdowns werden opgeheven en klanten hun uitgeputte voorraden weer op peil brachten. Het biervolume werd het meest beïnvloed in Amerika en Afrika, het Midden-Oosten en Oost-Europa, met een daling van zo’n 5% door volledige lockdowns in Mexico en Zuid-Afrika. De volumes daalden met een hoog cijfer in Europa, waarbij Asia-Pacific de grootste veerkracht toonde in de portefeuille, aangevuurd door Vietnam. Het Heineken-merk daalde met 2,5%.

De mening van KBC Securities

De volumes hielden iets beter stand dan verwacht, terwijl de netto-omzet negatief werd beïnvloed als gevolg van verschuivingen in de merken- en in de kanaalmix en door de lockdowns in het winstgevende horecasegment. Maar de erg zwakke bedrijfswinst stelde wel teleur, wat vermoedelijk te wijten is aan de rentabiliteitsverschillen tussen “on trade” en “off trade”. Die eerste is de meest winstgevende van de twee segmenten, maar door covid-19 bleef de activiteit tijdens een aanzienlijk deel van het tweede kwartaal dicht in belangrijke zones zoals Europa.

Ondanks de lager dan verwachte winstcijfers gelooft KBCS dat het dieptepunt bereikt werd in het tweede kwartaal. Zelfs nu de covid-19 infecties nog steeds gestaag toenemen, hebben overheden over de hele wereld hun aanpak verfijnd, weg van volledige lockdowns. Dat zou bevorderlijk moeten zijn voor de bierconsumptie in de toekomst, ondanks de zichtbaarheid vrij laag blijft.

Advies en koersdoel

KBC Securities neemt akte van de cijfers en is van mening van het tweede kwartaal het dieptepunt is geweest vanwege de lockdowns in veel regio's. Die zijn nu afgelopen, toch al grotendeels, maar de weg naar herstel zal ongelijk zijn en zich slechts geleidelijk uitrollen. Het “Opbouwen”-advies blijft niettemin op behouden, maar het koersdoel werd wel neerwaarts bijgesteld van 95 naar 90 euro. Het aandeel wordt gewaardeerd voor het gestage groeitraject dat de afgelopen jaren gerealiseerd werd en waar naar kan worden teruggekeerd na de covid-19-pandemie

Dat lagere koersdoel heeft ook een impact op het koersdoel van KBCS voor Heineken Holding. Dat wordt namelijk berekend op basis van de Target Equity Value (TEV), waarin het koersdoel van Heineken wordt gebruikt. Omdat dat koersdoel daalde, zakt het koersdoel voor Heineken Holding van 92 naar 85 euro. Dat cijfer impliceert een holdingkorting van 6%, wat in lijn ligt met het 20-jaarsgemiddelde. Het “Houden”-advies blijft behouden.