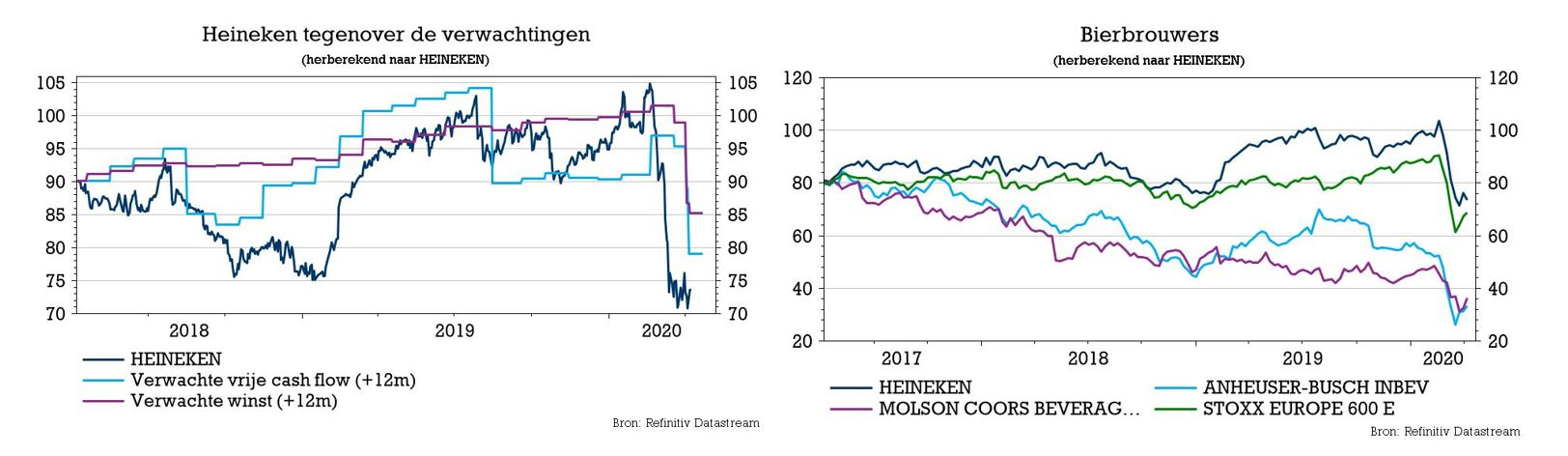

wo. 8 apr 2020

Net als zovele andere bedrijven heeft nu ook Heineken zijn eerder gecommuniceerde doelstellingen voor 2020 ingetrokken. De groei van het bedrijfsresultaat (beia) zal dus niet rond de 5% landen en dat is geen verrassing. De prognose van KBC Securities ging eerder al uit van een daling met 8,4%, in lijn met de rest van de analisten. Hoewel de totale geconsolideerde volumedaling in het eerste kwartaal iets minder negatief is dan verwacht (-4% versus -5,7%), zal de situatie in het tweede kwartaal verslechteren. Analist Wim Hoste nam de update van de bierbrouwer onder de loep.

Lagere volumes

Heineken ging ten tijde van de publicatie van de jaarresultaten uit van een groei van de bedrijfswinst (beia) tussen 0% en 10% voor het boekjaar 2020. De omzet zou wel meer groeien, dankzij positieve effecten op volume, prijs en premiumisering en lagere inputkosten per hectoliter gebrouwd bier.

Heineken merkte op dat de activiteiten aanzienlijk worden beïnvloed in meerdere landen die verregaande inperkingsmaatregelen namen, zoals beperkingen op de verplaatsingen, sluitingen van verkooppunten en soms verplichte sluiting van productiefaciliteiten. De geconsolideerde volumes van het eerste kwartaal zullen daarom ongeveer 4% dalen, op organische basis, waarbij de biervolumes met ongeveer 2% zullen dalen. Dit is iets minder negatief dan de KBCS-prognose van -5,7% voor de totale volumes en -6% voor de biervolumes. Het valt niet uit te sluiten dat dit verschil verklaard wordt door tijdelijke fenomenen, zoals het hamsteren van consumenten in landen waar de lockdown-beperkingen gelden. Heineken merkte in dat verband alvast op dat het effect in het tweede kwartaal zal verergeren.

Sterke balans

De groep beschikt gelukkig wel over een sterke balans: de schuldgraad (nettoschuld tegenover onderliggende bedrijfskasstroom (REBITDA) bedroeg eind 2019 2,6x. De biergroep boorde daarbovenop recent de schuldkapitaalmarkt aan via een obligatie-uitgifte van 1,4 miljard euro om de liquiditeitspositie te versterken.

De visie van KBC Securities

Analist Wim Hoste had zijn prognoses recent al verlaagd en ging uit van een daling van de bedrijfswinst (beia) met 8,4% voor 2020. Hij blijft dus nuchter en reageert niet verrast. De uitbraak van het virus creëert niettemin veel onzekerheid op korte termijn, maar KBC Securities blijft overtuigd van de groeimogelijkheden op middellange tot lange termijn en herhaalt daarom zijn “Opbouwen”-advies en 105 euro koersdoel. De waardering is gebaseerd op genormaliseerde prognoses voor 2021 en leveren volgende waarderingsmultiples op: EV/REBITDA van 9,3x en een rendement op vrije kasstroom van 6,7%, beide voor 2021.