wo. 10 dec 2025

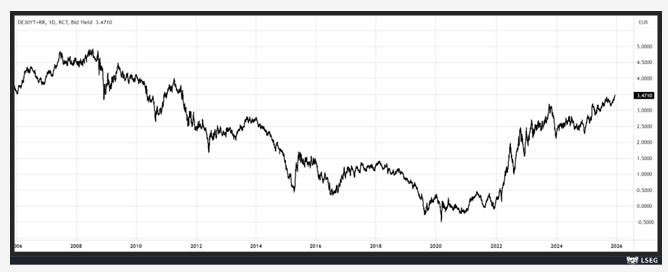

Het rendement op de Duitse 30-jaarsobligatie bereikte gisteren het hoogste niveau sinds 2011, en het rendement op de Japanse 20-jaars obligatie bereikte vanmorgen een recordniveau. Wat gebeurt er met de obligatierentes?

Stijging van de lange rentes

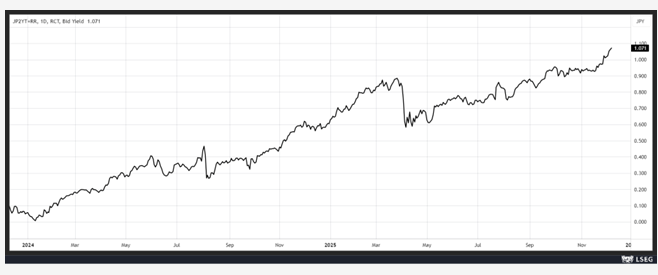

De schuld ligt bij de Japanse rentes, die stijgen en Japanse beleggers ertoe aanzetten hun posities in andere valuta af te bouwen en terug te keren naar Japanse obligaties. Dat is deels waar, want de verwachting van een renteverhoging door de Bank of Japan (BOJ) volgende week heeft het rendement op de Japanse 2-jaars obligatie naar het hoogste niveau sinds juli 2007 gebracht.nauwlettend moet worden gevolgd.”

Maar het zou te simplistisch zijn om het daarbij te laten. De beweging van gisteren begon namelijk bij de Duitse 30-jaarsobligatie.

Degene die olie op het vuur gooide, was Isabel Schnabel, lid van de Raad van Bestuur van de ECB, die verklaarde: “De markten en de deelnemers aan de enquête verwachten dat de volgende rentebeweging een verhoging zal zijn, ook al is dat niet meteen. Ik voel me redelijk comfortabel bij die verwachtingen.”

Volgens haar is de daling van de kerninflatie gestopt op een moment dat de economie aantrekt en het begrotingsbeleid expansief is, wat gunstige voorwaarden schept voor een versnelling van de prijsstijgingen. Hoewel een renteverhoging niet onmiddellijk op de agenda staat, komen haar opmerkingen in een context van begrotingszorgen, met vanavond een cruciale stemming in Frankrijk over het sociale zekerheidsbudget.

Een ander element dat de Duitse obligatierentes steunde, was een sterker dan verwachte stijging van de Duitse industriële productie: +1,8% maand-op-maand in oktober. Vergeleken met oktober 2024 steeg de productie in oktober 2025 met 0,8%. Maar de nervositeit rond lange rentes komt ook door de verwachtingen voor de Fed-vergadering. Hoewel een renteverlaging vrijwel zeker is, vreest de markt voor een meer ‘hawkish’ houding daarna.

Gevolg: obligatiebeleggers positioneren zich voor een beperkte versoepelingscyclus, verminderen hun blootstelling aan langlopende Amerikaanse Treasuries en richten zich op middellange looptijden voor aantrekkelijkere rendementen.

Extra spanning ontstaat door de discussie over de onafhankelijkheid van de Fed, met Kevin Hassett als belangrijkste kandidaat om Powell op te volgen. Hassett pleit nu al voor verdere renteverlagingen. De vrees dat de Fed het spel van Trump speelt, kan inflatie aanwakkeren en dus lange rentes doen stijgen.

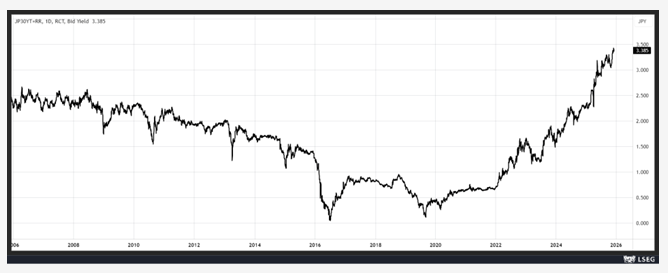

En ja, de stijging van de Japanse obligatierentes draagt ook bij aan deze spanning. Niet alleen de 2-jaars rente steeg, maar ook het rendement op de 20-jaars obligatie bereikte een recordniveau, omdat beleggers zich zorgen maken over het begrotingsbeleid van de nieuwe regering.

Status quo

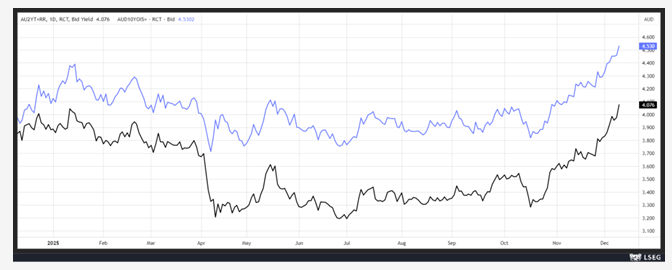

We moeten ook rekening houden met de beslissing van de Australische centrale bank van vanochtend, die – zoals verwacht – haar rente ongewijzigd liet op 3,6%. Maar belangrijker dan het status quo is dat gouverneur Michele Bullock benadrukte dat het bestuur niet expliciet een renteverhoging besprak, maar wel de omstandigheden waarin een verhoging opnieuw nodig zou kunnen zijn.

Ze verklaarde:

“Wat ik op dit moment zou zeggen, is dat, gezien onze huidige kennis, ik niet denk dat renteverlagingen in de nabije toekomst aan de horizon verschijnen. De vraag is of het gewoon een langdurige handhaving wordt of een mogelijkheid tot verhoging. Ik kan daar geen waarschijnlijkheid aan geven.”

Deze opmerkingen deden de Australische obligatierentes op 2 en 10 jaar stijgen. Gezien het niveau van de 2-jaars rente rekent de markt op het equivalent van twee renteverhogingen volgend jaar.

Hoewel de centrale bank voorzichtig bleef en stelde dat “recente gegevens suggereren dat de inflatierisico’s zijn toegenomen, maar dat er nog wat tijd nodig is om de hardnekkigheid van de inflatiedruk te beoordelen”.

Ze uitte enige bezorgdheid en benadrukte:

“Niettemin suggereren de gegevens tekenen van een bredere opleving van de inflatie, waarvan een deel hardnekkig kan zijn en nauwlettend moet worden gevolgd.”