di. 26 mei 2020

Covid-19 heeft de reeds fragiele Europese bankensector midscheeps geraakt. Druk op de inkomsten, afkalvende kapitaalbuffers en hoge provisies voor toekomstige probleemkredieten wegen op de winst en op het investeringsverhaal van de Europese banken. Ondanks die zorgen verwacht KBC Asset Management-analist Joris Dehaes geen bankencrisis, omdat de banken voldoende kapitaal hebben. De winstgevendheid kan echter nog verschillende kwartalen onder druk blijven staan. Door de grote onzekerheid over de duur van de gezondheidscrisis en de recessie wordt nog meer dan vroeger de nadruk gelegd op banken met een stevige kapitaalbuffer en een hoog rendement op het eigen vermogen.

Nieuw decennium, oude problemen

Europese bankaandelen hebben op zijn zachtst gezegd een moeilijk vorig decennium achter de rug. In de nasleep van de financiële crisis van 2008 volgden omvangrijke herstructureringen en een langdurige kapitaalopbouw. Ook de Europese overheidscrisis, politieke turbulentie en vooral het lagerentebeleid van de Europese Centrale Bank (ECB) zorgden ervoor dat de winstgevendheid de voorbije jaren steeds meer onder druk kwam te staan. Bij de start van 2020 droegen de Europese banken nog steeds de zware last van de ultralage rente.

Maar dankzij een historisch laag aantal wanbetalingen van klanten en jaren van kapitaalopbouw leek het alsof de Europese banken hun aandeelhouders eindelijk konden belonen met hogere dividenden en een eventuele inkoop van eigen aandelen. Covid-19 bleek echter een nieuwe, enorme klap voor de bankensector en haar aandeelhouders.

Sinds half februari verloor de Europese bankenindex vlot 44% in waarde, waarmee het in Europa de zwakste sector van 2020 is. Het droevige nieuws is dat dit nog niet meteen betekent dat dit een interessant instapmoment is voor beleggers. De onzekerheid blijft groot, waardoor KBC AM beleggers aanraadt om zeer selectief te zijn. Hieronder belicht analist Joris Dehaes de belangrijkste thema’s voor de sector.

Provisies/kredietverliezen op de voorgrond

De coronapandemie heeft de wereld in een recessie geduwd. De grote vraag voor de banken is hoeveel bedrijven en consumenten de volgende maanden of jaren hun leningen niet zullen kunnen terugbetalen, met andere woorden hoeveel kredietverliezen ze zullen moeten slikken. Aangezien niemand weet hoelang of hoe zwaar de economische impact zal zijn, is dit onmogelijk in te schatten, ook voor de banken zelf. De banken zijn wel verplicht om inschattingen te maken van deze toekomstige kredietverliezen, door middel van statistische modellen en economische voorspellingen. Op basis daarvan moeten ze nu al provisies aanleggen. Daarom daalde de winstgevendheid van de banken al in het eerste kwartaal, hoewel de echte kredietverliezen als gevolg van Covid-19 pas later zullen volgen.

Positief voor de banken is dat de Europese overheden massaal hebben ingegrepen onder andere door overbruggingskredieten met (gedeeltelijke) staatsgaranties te verstrekken aan bedrijven, door tijdelijke werkloosheid in te voeren voor consumenten en door uitstel van betaling toe te laten voor veel klanten. Dat zal het aantal kredietverliezen verkleinen, wat heel goed is, maar het zal bepaalde verliezen gewoon uitstellen wat zorgt voor extra onduidelijkheid over de werkelijke kredietverliezen die banken zullen moeten nemen. KBC AM gaat ervan uit dat de provisies voor toekomstige kredietverliezen bij de Europese banken nog enkele kwartalen hoog zullen blijven , wat de winstgevendheid zal blijven drukken.

Inkomsten verder onder druk

De netto interestinkomsten van de Europese banken stonden al onder druk, zeker in de eurozone door de negatieve beleidsrente van de ECB. Door de coronacrisis zal de langetermijnrente vermoedelijk nog langer zeer laag blijven, wat zal blijven wegen op de netto interestmarge van de banken. Positief is wel dat de ECB banken enorm goedkope financiering verschaft, wat de marge kan ondersteunen.

Op heel korte termijn zal de vraag naar extra leningen ook kunnen aantrekken, wat de margedruk verder verlicht, hoewel de kredietvraag op langere termijn onzeker is. Europese banken die actief zijn in landen buiten de eurozone zullen bijkomend last hebben van de beleidsrentes die centrale banken wereldwijd hebben verlaagd. Tenslotte kunnen ook fee- en commissie-inkomsten en inkomsten uit tradingactiviteiten in de komende kwartalen wat onder druk komen te staan. Alles samen zal de druk op de inkomsten van banken dus enkel maar toenemen, zij het in eerder beperkte mate.

Kapitaal slinkt, maar blijft robuust

De Europese banken zijn 2020 over het algemeen met sterke kapitaalbuffers gestart. En maar goed ook, want in het eerste kwartaal zagen we de kapitaalratio’s al flink dalen, hoewel de meeste banken winstgevend bleven. De reden hiervoor is dat de belangrijkste ratio, de kernkapitaalratio of CET1-ratio (Common Equity Tier 1), in de noemer risicogewogen activa heeft. Die stegen door de grote vraag naar overbruggingskredieten (meer activa) en door hogere marktrisico’s en tegenpartijrisico’s (hoger risicogewicht).

In de volgende kwartalen zal de kernkapitaalratio van de banken vermoedelijk nog wat verder dalen, omdat de risicogewogen activa zullen blijven stijgen (hoewel steeds langzamer) en de winstgevendheid onder druk blijft staan door hoge provisies. Toch hebben de Europese banken voorlopig nog een veilige kapitaalbuffer alvorens hun kernkapitaalratio zakt tot het minimumniveau dat de regelgever van hen verwacht. KBC AM gaat ervan uit dat het overgrote deel van de banken de crisis kan doorspartelen zonder extra kapitaal nodig te hebben.

Door het gebrek aan visibiliteit over de duur van de Covid-19-pandemie en over de impact op de economie is het echter niet onmogelijk dat bepaalde banken hun kapitaalbuffer de komende kwartalen zien slinken richting het vereiste minimumniveau.

Het valt ook niet volledig uit te sluiten dat bepaalde banken door de regelgever verplicht worden om kapitaal op te halen, zeker omdat de overheden verwachten dat banken voluit kredieten verlenen aan bedrijven, waarvoor voldoende kapitaal nodig is. Het is ook om die reden dat de Europese banken van de regelgever momenteel geen dividenden mogen uitbetalen.

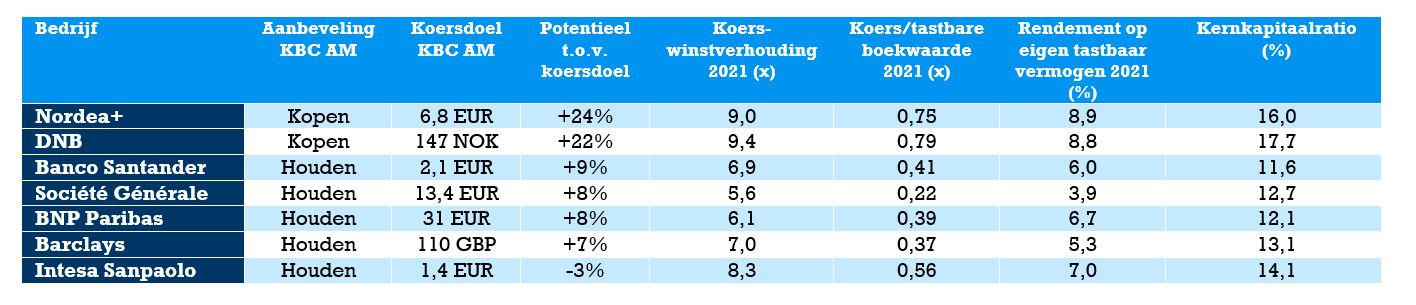

Impact op de aanbevelingen bij KBC Asset Management

De Covid-19-pandemie en de daarmee gepaard gaande onzekerheid op het vlak van provisies en toekomstige kredietverliezen hebben bij KBC AM een impact op de visie op de bankensector.

Hoewel analist Joris Dehaes voorlopig geen reden heeft om binnen de sector kapitaaltekorten te verwachten, denkt hij dat beleggers minder geneigd zullen zijn om te investeren in banken met een iets kleinere kapitaalbuffer. KBC AM had sowieso al een voorkeur voor banken met een sterke kapitaalpositie en een gezond rendement op het eigen vermogen. In coronatijden is een sterke kapitaalpositie en een gezonde winstgevendheid volgens KBC AM een absolute vereiste om een "Kopen"-aanbeveling te krijgen. Dit ondanks de goedkope waardering van de sector, die in volgens het huis dus niet geheel onterecht is.

- Als gevolg hiervan verlaagt KBC AM de aanbeveling voor Banco Santander en Barclays van "Kopen" naar "Houden".

- Anderzijds ziet het, na de daling dit jaar, wel opwaarts potentieel voor Nordea Bank waarvoor de aanbeveling van "Houden" naar "Kopen" gaat.

- Naast Nordea behoudt onze analist de "Kopen"-aanbeveling voor de Noorse bank DNB waardoor KBC AM nu een duidelijke voorkeur heeft voor de Scandinavische banken.

- Voor beleggers die het dichter bij huis zoeken, verwijst onze analist naar het "Kopen"-advies voor ING bij KBC Securities.

- De aanbevelingen voor BNP Paribas, Société Générale en Intesa Sanpaolo blijven ongewijzigd op "Houden" staan.