wo. 10 mrt 2021

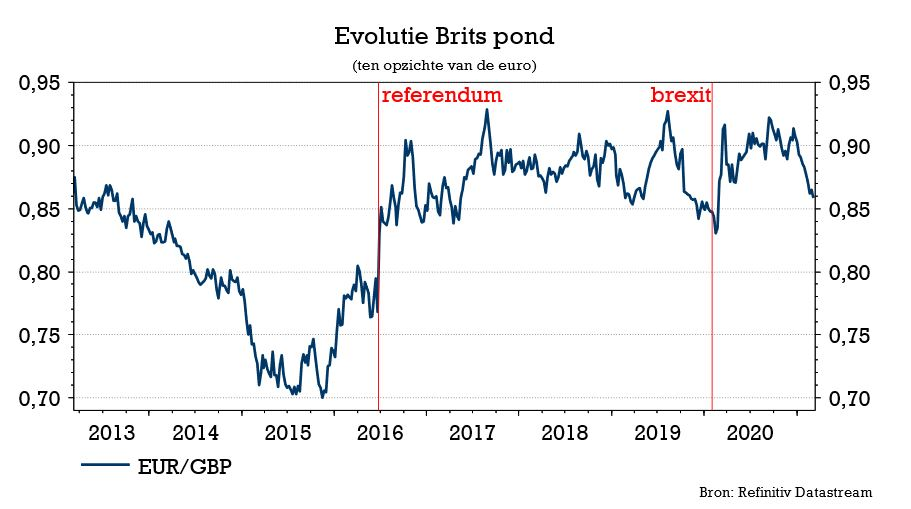

Het pond is tot nu één van de positieve verrassingen van 2021. Eind vorig jaar reageerde de Britse munt mak op het brexitakkoord. Praktische strubbelingen bleven de handel tussen de EU en het VK verstoren. Ook de economische gevolgen van de lockdown die het VK na de feestdagen doorvoerde, maakten dat het land na de bleke prestatie vorig jaar (ook vergeleken met de EU) begin 2021 mogelijk verder op achterstand kwam. Sinds midden januari keerde de verhaallijn echter in het voordeel van het pond. De Britse munt was een van de weinigen die het gelijktijdig herstel van de dollar volgde. Senior Market Strategist Peter Wuyts van KBC Economics onderzocht de onderliggende drijfveren.

Probleem van de baan

Ondanks de aanvankelijk makke reactie op het brexitakkoord viel hoe dan ook een belangrijk risico voor de Britse munt weg. Of de Britse economie op termijn beter af is met zijn nieuwe zelfstandige status blijft twijfelachtig, maar op korte termijn is die factor voor het pond niet van belang.

Vanaf midden januari werd de relatieve prestatie tussen het VK enerzijds en de EU anderzijds in verband met de vaccinering een focuspunt voor de markt. Samen met de Britse vaccinatiecampagne, schakelde ook het pond een versnelling hoger. Zo dook de wisselkoers (EUR/GBP) onder de kaap van 0,90.

Anticiperen op volgende stappen

Ook de mix van het fiscale en monetaire beleid interpreteerde de markt recent als positief voor het pond. Op de beleidsvergadering van 4 februari vroeg de Bank of England (BoE) de financiële sector wel nog om voorbereid te zijn op de eventuele invoering van een negatieve beleidsrente, als extra optie aan haar beleidsarsenaal. De vooruitzichten die ze tegelijk publiceerde, maakte die optie vooral theoretisch. Met een economische groei van 5% dit jaar en 7,25% in 2022, en een inflatie die zich vanaf medio 2021 blijvend rond de 2% zou nestelen, concludeerde de markt dat de volgende stap van de BoE waarschijnlijk een verstrakking zou zijn.

Normaal is de wisselmarkt vooral gevoelig voor hogere rentetarieven op korte termijn, maar de forse stijging van de langetermijnrente door de algemene reflatietrade droeg vooral bij aan het positieve sentiment omtrent het Britse pond.

Begroting

Vorige week maakte de Britse minister van Financiën Sunak ook de begroting voor 2021 en 2022 bekend. KBC Economics is van mening dat die niet veel impact heeft op het sentiment rond het de Britse munt. De Britse regering geeft op korte termijn een nieuwe fiscale injectie voor burgers en bedrijven (verlenging tijdelijke werkloosheid, investeringssteun), gevolgd door een verhoging van de bedrijfs- en inkomstenbelastingen vanaf 2022. De fiscale injectie op korte termijn geeft de Bank of England daarom de kans om verder de kat uit de boom te kijken.

Waar gaat het pond heen?

Vanuit economisch oogpunt leeft bij KBC Economics het idee dat de versteviging van het pond stilaan ver genoeg vooruitloopt op het goede nieuws. Net zoals de VS blijft het VK een land met een aanzienlijk ‘twin deficit’. In een context van hogere inflatie is dat in principe in het nadeel van de munt.

De fiscale consolidatie vanaf volgend jaar kan voor de BoE ook een reden zijn om het beleid langer soepel te houden. In dat verband kijken we uit in welke mate de BoE haar retoriek op de vergadering van 18 maart al dan niet bijstuurt. Een reeks gouverneurs van de BoE, waaronder voorzitter Bailey, waren recent toch alvast iets terughoudender in hun commentaren, met meer aandacht voor de blijvend precaire situatie op de arbeidsmarkt. Als dat thema op 18 maart meer aandacht krijgt, kan het stilaan doorsijpelen in de prestatie van het pond.