vr. 20 aug 2021

De aandelenmarkten hebben lang standgehouden tegen de onzekerheid die voorspruit uit de oprukkende deltavariant, een nukkige Chinese regelgever, opgelopen waarderingen, chiptekorten, schaarser wordende arbeidskrachten, en het concreter wordende vooruitzicht van een minder genereus stimulerende Amerikaanse centrale bank.

Die factoren kunnen de spreekwoordelijke 'jus' uit de benen van de groei halen, wat vanzelfsprekend vraagtekens zet bij de haalbaarheid van de huidige groeiverwachtingen. Goldman Sachs verlaagde gisteren zijn prognose voor een stijging van het Amerikaanse BBP in het derde kwartaal agressief van 9% tot 5,5%. De groeiverwachting voor het volledige jaar 2021 daalt van 6,4% naar 6% en voor 2022 wordt nu gemikt op 4,5%, wat eerder nog 4,4% was. De bank geeft zo aan dat er vooral een groeiverschuiving is, eerder dan een groeiverdamping. Hoog tijd voor KBC Senior Financial Economist Tom Simonts om één en ander te duiden.

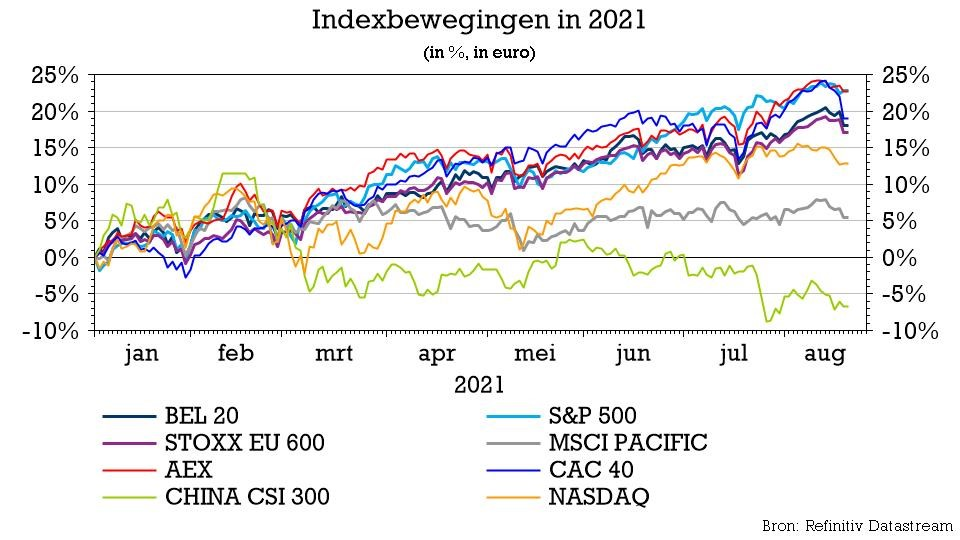

Recente prestatie aandelen- vs. obligatiemarkten

Op zich zijn die argumenten niet nieuw. Ze spelen zelfs al een tijdje een rol, maar werden tot nog toe door aandelenbeleggers genegeerd. Zij kiezen de laatste dagen echter wel meer prominent voor de veiligheid van sectoren zoals nutsbedrijven, vastgoed en telecom. Dat ondersteunde de koersen in Wall Street, maar speelt veel minder een rol in Azië, waar China 2,8%, Japan 0,7% en de Hang Seng Tech Index vannacht zelfs 3,8% lager werden gezet.

Op de obligatiemarkten is er ondertussen amper een vuiltje aan de lucht. Na een korte stijging van de Amerikaanse 10-jaarsrente vorige week (tot 1,36%), zijn we weer aangekomen op het dieptepunt van midden juli (1,22%). In Europa blijft de langetermijnrente gebetonneerd op een weinig hoopgevende -0,49%.

Winstnemingen

Dat aandelen wat volatieler reageren op stijgende zenuwachtigheid is logisch, omdat de verwachtingscomponent in de waardering zwaarder doorweegt. Maar ondanks die volatiliteit etaleren aandelen nog steeds een royale winst sinds de jaarstart: tot dusver in 2021 scoort de BEL20 +18%, de AEX 22,6%, de S&P500+23% en de Nasdaq 12,8 (allen in euro). De Chinese beurs verloor sinds 1 januari 7% (in euro-termen) en bungelt daarmee eenzaam onderaan de grafiek.

De stijgende nervositeit in combinatie met de opgebouwde winsten maakt dat aandelen op dit moment dan ook gemakkelijk van de hand worden gedaan. Winstnemingen, heet dat dan.

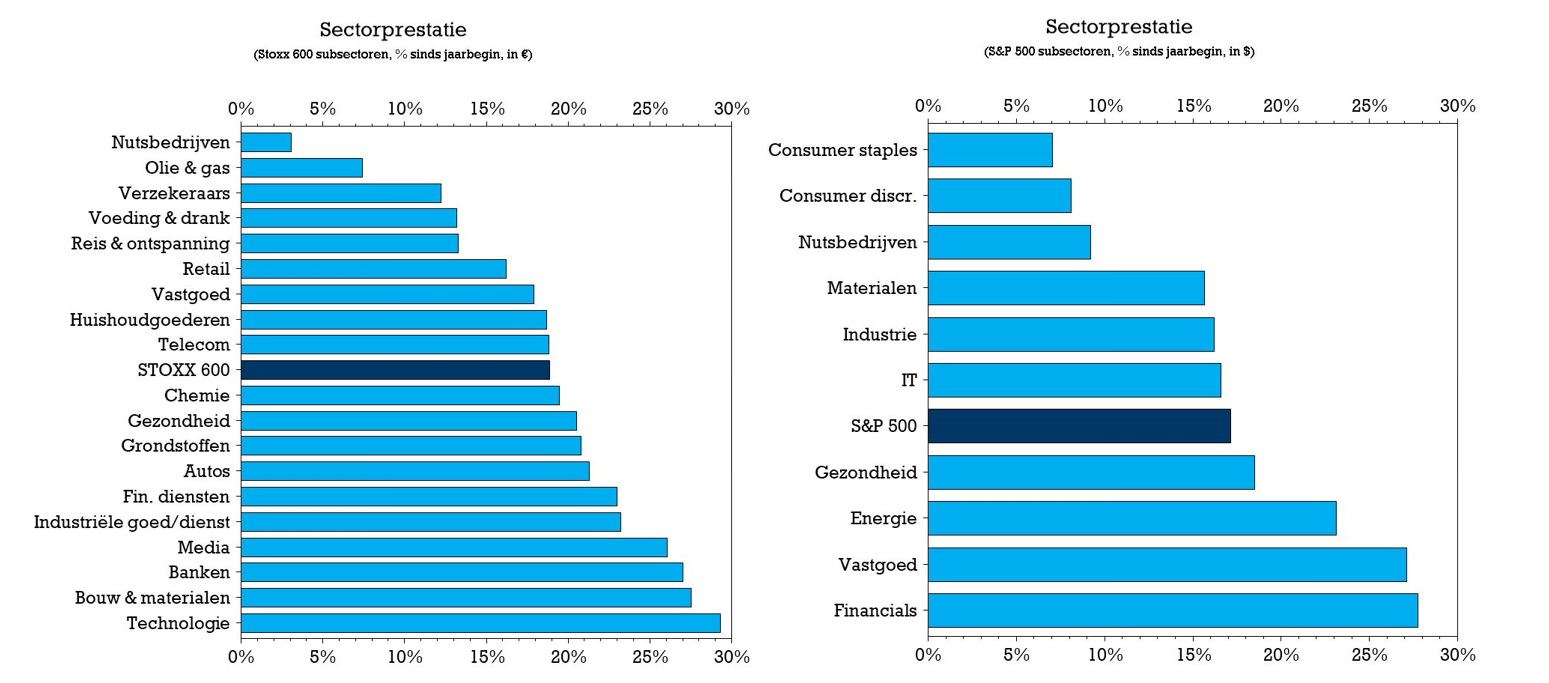

Winnaars en verliezers op sectorniveau

Uit onderstaand overzicht van de prestatie van de deelsectoren in de S&P500 en de Stoxx 600 blijkt dat er tot dusver in 2021 geen enkele verliezer op de tabellen prijkt.

- De grootste winnaars zijn (in de EU) technologie, constructie, banken en (in de VS) financials, vastgoed en energie.

- Sectoren die het minst populair waren, zijn (in de EU) nutsbedrijven en de energiesector (olie & gas), terwijl de consumentenbedrijven in de VS de lijn van een erg goed 2020 niet kunnen doortrekken.

Opnieuw wordt duidelijk dat de tot dusver gerealiseerde winsten niet klein van aard zijn. De voorschotten op de nog komende groei, al dan niet gestuurd door de economische normalisatie, moeten via groei worden terugverdiend, met name voor de groeigevoelige sectoren. En dat er net nu vraagtekens bij de kracht van de huidige groeispurt worden gesteld, rijmt niet helemaal met de gerealiseerde prestaties.

Conclusie

KBC Economics blijft ondertussen vasthouden aan zijn groeiprognoses voor zowel de EU als de VS. Volatiliteit op de aandelenbeurzen is al een hele lang tijd vakkundig onderdrukt door lage rente en lagere renteverwachtingen, ondanks dat de Fed klaar staat om met zijn 'tapering' van start te gaan.

In de beleggingsstrategie blijft KBC Asset Management kiezen voor een bovengemiddelde positionering in aandelen waarin vooral wordt gekozen voor de klassieke regio’s (Eurozone en VS) en waarin het nog steeds de kaart trekt van de cyclische sectoren. In obligaties wordt stevig onder de norm belegd, ligt de nadruk op bedrijfsobligaties en werd de looptijd van de staatsobligaties recent verkort om de effecten van de verwachte rentestijging te milderen.