do. 12 aug 2021

NN Group boekte het voorbije kwartaal zeer sterke resultaten, dankzij beter dan verwachte bedrijfsresultaten in elk segment. In combinatie met sterke meerwaarden ligt het nettoresultaat bijna 2,5x zo hoog als vorig jaar, wat resulteert in een dividend van 0,93 euro. Dat ligt in lijn met het dividendbeleid, terwijl het inkoopprogramma van eigen aandelen 235 miljoen euro opsoupeerde. De groep wijst voor de toegenomen omzet met name naar het herstel van Covid-19 en een impuls van de onlineverkoop, terwijl ook de integratie van het overgenomen VIVAT op schema zit. KBC Securities-analist Thomas Couvreur krikt het koersdoel op naar 47 euro en herhaalt het "Opbouwen"-advies.

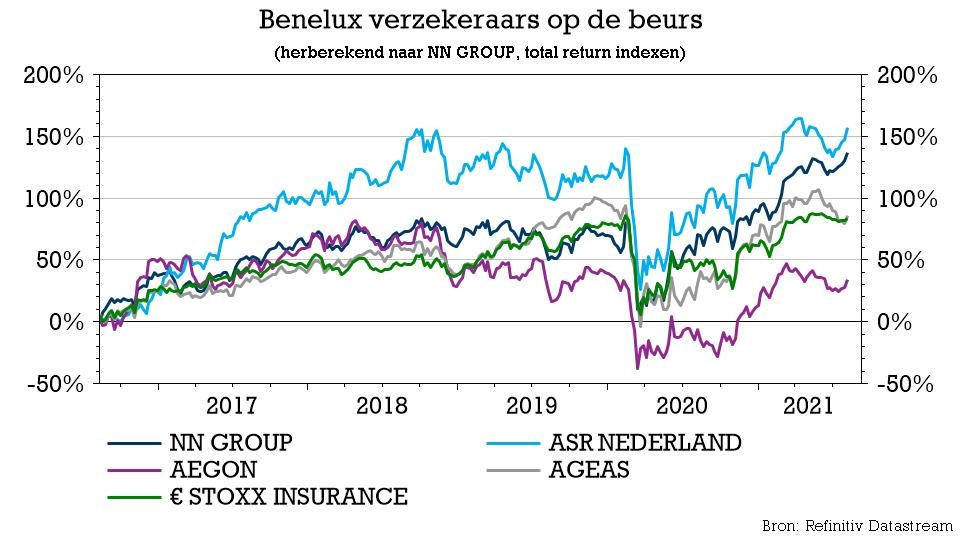

Kwartaalcijfers NN Group

Het bedrijfskapitaal is op jaarbasis met 44% gestegen tot 780 miljoen euro, terwijl analisten mikten op 633 miljoen euro.

- Vooral de afdeling Nederlandse schadeverzekeringen (Non-Life) deed een hele forse duit in het zakje, met een bijdrage van 162 miljoen euro terwijl op 73 miljoen euro werd gemikt. Dat resultaat vloeit voort uit een sterk verzekeringstechnisch risico op schadeverzekeringen en op fusies en overnames, een hoger beleggingsrendement als gevolg van een verschuiving naar beter renderende activa en hogere aandelenwaarderingen.

- Ook het segment “Insurance Europe” zette met 182 miljoen euro een sterke prestatie neer, terwijl analisten op 137 miljoen euro mikten. Hier noteert KBCS vooral hogere leven- en pensioenprovisies in de hele regio door de hogere omzet en een algeheel marktherstel.

- De bancaire activiteiten droegen 55 miljoen euro bij, terwijl gerekend werd op 30 miljoen euro. Dat is fors hoger, maar het pro forma getal (dat rekening houdt met overnames) vorig jaar zou uitgekomen zijn op 64 miljoen euro.

Alles bij elkaar steeg het bedrijfsresultaat met 21% op jaarbasis tot 1,12 miljard euro en dat kwam boven verwachting van 966 miljoen euro uit. Dankzij de zeer sterke kapitaalwinsten op aandelen en staatsobligaties (684 miljoen euro tegenover 168 miljoen euro vorig jaar) en de minimale negatieve marktinvloeden (-6 miljoen euro tegenover -278 miljoen euro vorig jaar), kreeg het nettoresultaat een stevige boost: het cijfer steeg van 587 naar 1,41 miljard euro, wat een winst per aandeel van 4,47 euro oplevert.

De impact van de overstromingen in juli zal in de tweede helft van 2021 worden geboekt en zal naar verwachting zo'n 70 miljoen euro bedragen. Dat cijfer is vóór belastingen, maar na herverzekering.

Gezonde balans

De combined ratio verbeterde tot 92%, terwijl op 95,4% gemikt werd, dankzij gunstige schadeontwikkeling in het segment "Individuele Invaliditeit" (94,6% tegenover 103,1% vorig jaar).

Daardoor komt de Solvency II-ratio uit op 209%, wat beter is dan de verwachte 212%. Dat is voornamelijk te wijten aan een verlaging van de Ultimate Forward Rate, die de sterke kapitaalgeneratie en de verkrapping van de creditspread compenseerde.

Beloning voor aandeelhouders

NN kondigde zoals verwacht een interimdividend van 0,93 euro per aandeel aan. Dat cijfer ligt in lijn met het dividendbeleid dat 40% van het dividend over 2020 als interimdividend uitkeert.

Er stroomt ook nog steeds geld terug naar de aandeelhouders via een programma voor inkoop van eigen aandelen, waarvoor de teller momenteel op 235 miljoen euro staat. Dat komt neer op 52% van het in februari 2021 aangekondigde programma's.

NN Investment Partners Beleggers kregen geen update over de afstoting van NN Investment Partners. De overnamestrijd nadert niettemin zijn ontknoping. Tot de geïnteresseerde partijen zouden DWS, de Asset Managementtak van Deutsche Bank, en Goldman Sachs Asset Management behoren, naast UBS Asset Management, Janus Henderson en het verzekeringsconcern Prudential Financial (via vermogensbeheerder PGIM). Persbureau Reuters blokletterde dat de overnameprijs rond de 1,5 miljard euro zou kunnen liggen.

KBC Securities over NN Group

Voor analist Thomas Couvreur boekte NN Group zeer sterke resultaten waarbij elk segment de bedrijfsresultaatverwachtingen overtreft. In het persbericht wordt de nadruk gelegd op de toegenomen omzet nu de markten zich herstellen van Covid-19 en op een impuls van de onlineverkoop. De integratie van VIVAT zit goed op schema, want 90% van de premies werd ondertussen al gemigreerd naar de systemen van NN.

Gezien de zeer sterke opleving van de resultaten wordt het verwachte herstel in het waarderingsmodel van KBCS naar voren geschoven, wat resulteert in een stijging van het koersdoel van 43 naar 47 euro. Gelet op het beperkte opwaartse potentieel blijft het “Opbouwen”-advies echter behouden.