wo. 11 feb 2026

Resultaten 2025 iets beter dan verwacht

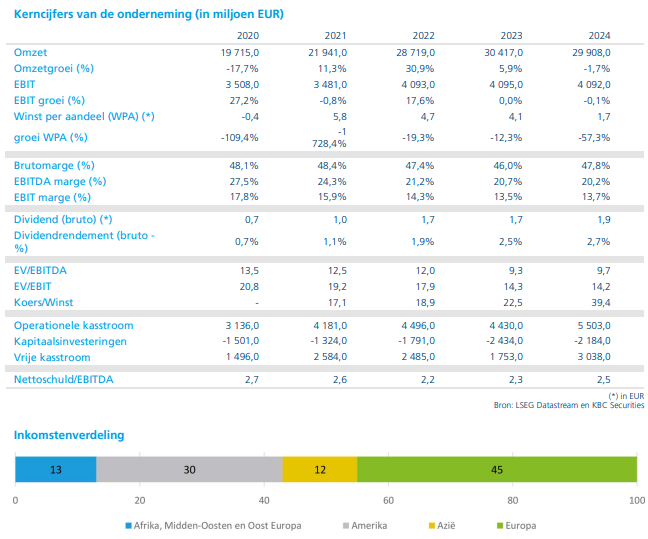

Volgens Wim Hoste lagen zowel de omzet als de operationele winst van Heineken in 2025 licht boven de ramingen van KBC Securities. In absolute termen kwam de operationele winst overeen met de gemiddelde analistenverwachting (gav). De prestaties tonen aan dat Heineken erin slaagt zijn winstgevendheid te ondersteunen via interne efficiëntie‑initiatieven, ondanks een uitdagende marktomgeving.

Volumes onder druk, maar prijs/mix ondersteunt omzet

De geconsolideerde volumes* daalden in 2025 organisch (op eigen kracht, zonder invloed van gekochte of verkochte activiteiten) met 2,1 procent tot 265,8 miljoen hectoliter. Dat was iets beter dan de verwachting van KBC Securities en grotendeels in lijn met de gav. In het vierde kwartaal bleef de volumekrimp beperkt tot 2,4 procent, wat wijst op enige stabilisatie, al blijft de trend negatief.

*Geconsolideerde volumes zijn de totale verkochte volumes van een groep, opgeteld over alle dochterondernemingen die in de consolidatiekring zitten, alsof het om één onderneming gaat. Ze houden geen rekening met interne transacties binnen de groep, die bij consolidatie worden geëlimineerd.

De netto‑omzet (beia)* steeg in 2025 organisch met 1,6 procent tot 28.890 miljoen euro, geholpen door een stijging van de omzet per hectoliter met 3,8 procent. Die prijs‑ en mixeffecten compenseerden de lagere volumes gedeeltelijk en tonen volgens Wim Hoste aan dat Heineken zijn merkenportfolio nog steeds kan valoriseren.

*BEIA‑cijfers geven de onderliggende financiële prestaties weer, los van éénmalige en boekhoudkundige effecten, terwijl geconsolideerde volumes tonen hoeveel bier Heineken verkoopt

Operationele winst groeit dankzij stevige besparingen

De operationele winst nam in 2025 organisch toe met 4,4 procent tot 4.385 miljoen euro. Die groei werd ondersteund door brutobesparingen van meer dan 500 miljoen euro, een kernpunt in de strategie van Heineken.

Volgens Wim Hoste onderstrepen deze cijfers het potentieel van de zogeheten self‑help‑initiatieven. Die moeten ook in de komende jaren een belangrijke motor blijven voor de winstgroei, zeker in een context waarin volumegroei niet vanzelfsprekend is.

- Afrika, Midden‑Oosten en Oost‑Europa: sterke winstgroei

In Afrika, het Midden‑Oosten en Oost‑Europa bleven de volumes in 2025 nagenoeg stabiel, met een organische daling van slechts 0,2 procent tot 45,1 miljoen hectoliter. De netto‑omzet steeg daarentegen met 15,7 procent tot 4.282 miljoen euro.

De operationele winst in deze regio nam zelfs met 62,0 procent toe tot 550 miljoen euro. Nigeria leverde een bijzonder sterke bijdrage, met omzetgroei in de midden‑dertig procenten, ondanks een volumedaling in de midden‑enkele cijfers. In Ethiopië liet Heineken Beverages een omzetgroei in de veertig procent optekenen. Volgens de analist bevestigt dit de sterke positionering van Heineken in groeimarkten.

- Americas: volumes en winst onder druk

In Noord‑ en Zuid‑Amerika daalden de volumes in 2025 organisch met 3,2 procent tot 88,3 miljoen hectoliter. De netto‑omzet ging met 1,0 procent achteruit tot 9.542 miljoen euro, terwijl de operationele winst met 1,9 procent daalde tot 1.665 miljoen euro.

In Mexico steeg de omzet licht, ondanks een beperkte volumedaling die achterbleef bij de markt. In Brazilië daalde de omzet licht, met een volumedaling in de midden‑enkele cijfers. Op basis van verkoopgegevens wist Heineken daar wel marktaandeel te winnen, wat volgens Wim Hoste een belangrijk positief signaal is.

- Azië‑Pacific: bescheiden volumegroei en hogere winst

In de regio Azië‑Pacific stegen de volumes in 2025 organisch met 0,5 procent tot 46,3 miljoen hectoliter. De netto‑omzet nam toe met 4,2 procent tot 4.121 miljoen euro, terwijl de operationele winst met 5,1 procent steeg tot 904 miljoen euro.

Vietnam en India waren de belangrijkste groeimarkten, met omzetgroei in de lage tien procent. Deze prestaties illustreren volgens de analist het structurele groeipotentieel van Heineken in Azië, ondanks de bredere volatiliteit in volumes.

- Europa: druk door volumes en tijdelijke verstoringen

In Europa daalden de volumes in 2025 organisch met 3,5 procent tot 86,0 miljoen hectoliter. De netto‑omzet nam met 3,2 procent af tot 11.457 miljoen euro, terwijl de operationele winst met 4,9 procent daalde tot 1.276 miljoen euro.

Het marktaandeel kromp licht, onder meer door tijdelijke verstoringen bij retailers. Volgens Wim Hoste blijft Europa een mature en competitieve markt, waar prijszetting en kostenbeheersing cruciaal zijn om de marges te vrijwaren.

Solide balans en lagere schulden

De nettoschuld daalde licht tot 14,5 miljard euro, met een hefboomratio* van 2,2. Dat bevestigt de solide balans van Heineken en biedt ruimte om de aangekondigde herstructureringen en besparingsprogramma’s verder uit te voeren.

De hefboomratio (leverage ratio) is een balansmaatstaf die aangeeft hoe groot een bank is in verhouding tot haar kapitaal, zonder rekening te houden met risico‑wegingen. Ze dient als extra veiligheidsnet naast de kapitaalratio’s zoals CET1.

Vooruitzichten 2026: winstgroei dankzij nieuwe besparingsronde

Voor 2026 rekent Heineken op een organische groei van de operationele winst tussen 2 en 6 procent. De groep mikt op brutobesparingen aan de bovenkant van de middellangetermijnvork van 400 tot 500 miljoen euro, met plannen voor 5.000 tot 6.000 jobverminderingen in de komende twee jaar.

De variabele kosten per hectoliter zouden met een 1 à 4 procent toenemen. De ramingen van KBC Securities gaan uit van een volumegroei van 1,4 procent tot 274,1 miljoen hectoliter, een omzetgroei van 4,0 procent tot 30,6 miljard euro en een organische groei van de operationele winst met 4,9 procent tot 4.648 miljoen euro.

KBC Securities over Heineken

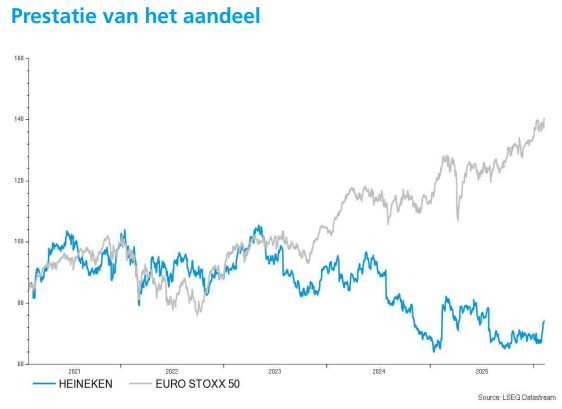

KBC Securities‑analist Wim Hoste blijft Heineken waarderen om zijn omvangrijke kostenbesparingsprogramma’s en de daaruit voortvloeiende winstgroei. Tegelijk wijst hij erop dat de grillige volume-evolutie van de afgelopen jaren het investeringsverhaal minder voorspelbaar maakt en daardoor ook minder aantrekkelijk. Rekening houdend met die balans tussen sterke self‑help en beperkte zichtbaarheid, hanteert KBC Securities voor Heineken een "Opbouwen"‑aanbeveling met een koersdoel van 85 euro.