vr. 13 feb 2026

Home Invest leverde in 2025 resultaten af die in lijn lagen met de verwachtingen, met uitstekende operationele prestaties en een stevige waardecreatie van de vastgoedportefeuille. Tegelijk zorgt de onzekerheid rond het aflopende opstalrecht* in Louvain-la-Neuve voor een duidelijke rem op de winstgroei op middellange termijn. Die combinatie van sterke fundamentals en een belangrijke juridische onzekerheid bepaalt momenteel het beleggingsverhaal, aldus KBC Securities-analiste Lynn Hautekeete.

*Een opstalrecht is een zakelijk recht dat iemand (of een bedrijf) toelaat om gebouwen of constructies te hebben op grond die eigendom is van iemand anders, alsof het zijn eigen gebouwen zijn. De eigenaar van de grond heet de opstalgever, degene met het opstalrecht de opstalhouder. De grond blijft dus eigendom van partij A, terwijl het gebouw erop behoort toe aan partij B, zolang het opstalrecht loopt. Zo’n opstalrecht wordt altijd voor een beperkte duur toegekend (wettelijk maximaal 50 jaar, soms langer via overgangsregimes) en wordt vastgelegd in een notariële akte.

Home Invest?

Home Invest Belgium is een Belgisch vastgoedbedrijf gericht op stedelijk residentieel vastgoed met meer dan 2500 wooneenheden verspreid over meer dan 45 gebouwen. De portefeuille bestaat uit 85% residentieel vastgoed, 6,5% toerisme, 5,5% commercieel vastgoed en 3% kantoren. De bezettingsgraad is hoog, constant boven 95%. HOMI is actief in België (91%) en Nederland (9%). Het bedrijf richt zich op energiezuinige woningen (100-115 kWh/M2/j) in Brussel. Meer dan 50% van de portefeuille is jonger dan 10 jaar.

Resultaten 2025 in lijn met verwachtingen

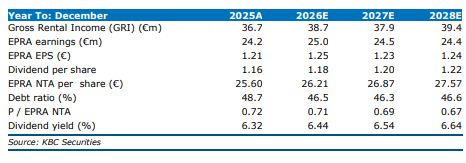

Home Invest rapporteerde over 2025 een EPRA-winst* van 24,2 miljoen euro, wat licht boven de gemiddelde analistenverwachting (gav) van KBC Securities uitkwam en een stijging betekent van 4,4 procent op jaarbasis. De EPRA-winst per aandeel bedroeg 1,21 euro, eveneens in lijn met de gav.

*EPRA-winst is een maatstaf die wordt gebruikt in de vastgoedsector om de onderliggende operationele winst van een vastgoedbedrijf te tonen, zonder verstorende eenmalige effecten. EPRA staat voor European Public Real Estate Association, die deze standaard heeft ingevoerd om vergelijkbaarheid tussen vastgoedbedrijven te verbeteren.

De huurinkomsten kwamen uit op 36,6 miljoen euro, nagenoeg stabiel tegenover de 36,8 miljoen euro waarop KBC Securities had gerekend. Op jaarbasis betekende dat een beperkte groei van 0,3 procent. Het operationeel resultaat vóór het portefeuilleresultaat bedroeg 27,3 miljoen euro, licht onder de gav van 27,6 miljoen euro, maar zonder wezenlijke negatieve verrassingen.

Sterke operationele prestaties blijven indruk maken

Volgens Lynn Hautekeete blijven de operationele prestaties van Home Invest bijzonder sterk. De bezettingsgraad bedroeg eind 2025 maar liefst 98,2 procent, quasi stabiel tegenover 98,3 procent na het derde kwartaal.

Daarnaast realiseerde Home Invest een like-for-like huurgroei* van 4,0 procent. Die groei werd gedragen door een combinatie van huurherzieningen en indexatie, waarbij ongeveer 140 basispunten toe te schrijven zijn aan huurherwaarderingen bij nieuwe verhuringen.

*Like‑for‑like huurgroei of vergelijkbare huurgroei meet hoe sterk de huurinkomsten stijgen bij exact dezelfde vastgoedportefeuille, zonder invloed van aankopen of verkopen van gebouwen, nieuwbouw of grote herontwikkelingen, veranderingen in de perimeter. Met andere woorden: Hoeveel meer huur haalt een vastgoedbedrijf uit zijn bestaande panden, puur door hogere huren.

De kwaliteit van de portefeuille kwam ook tot uiting in de reële waardeontwikkeling. Home Invest boekte een waardestijging van 33,3 miljoen euro, voornamelijk als gevolg van hogere geschatte markthuren (ERV’s). Dat resulteerde in een stijging van de EPRA NTA* per aandeel tot 25,6 euro, tegenover 23,56 euro eind 2024, goed voor een toename van 8,7 procent.

*EPRA NTA staat voor European Public Real Estate Association Net Tangible Assets. Het is een maatstaf die aangeeft wat de intrinsieke waarde per aandeel is, gebaseerd op de tastbare activa van een vastgoedbedrijf.

Beperkte financiële risico’s, maar hoge uitkeringsgraad

Op het vlak van financiering bleef het risicoprofiel stabiel. De gemiddelde kost van de schuld bedroeg 2,2 procent, ongewijzigd ten opzichte van 2024. De RREC-schuldratio* steeg licht tot 48,14 procent, tegenover 47,2 procent een jaar eerder.

*De RREC‑schuldratio (Real Estate Regulatory Code‑schuldratio) geeft aan welk deel van de vastgoedwaarde met schulden is gefinancierd.

Home Invest stelt een dividend van 1,16 euro per aandeel voor, wat neerkomt op een uitkeringsgraad van ongeveer 98 procent. Die hoge payout weerspiegelt het engagement van de vennootschap om het dividend te laten groeien, maar beperkt tegelijk de financiële flexibiliteit.

Vooruitzichten 2026: lichte winstgroei verwacht

Voor 2026 verwacht Home Invest een EPRA-winst per aandeel van 1,23 euro, wat licht boven de gav van KBC Securities ligt. In het model van KBC Securities resulteert dit in een EPRA-winstgroei van ongeveer 3,5 procent.

Die groei wordt ondersteund door de sterke operationele prestaties en door de jaarlijkse vergoeding van 8,6 procent op de City Forward-voorschotbetaling van 50,0 miljoen euro. Volgens Lynn Hautekeete volstaat die combinatie om de onderliggende prestaties in 2026 verder te ondersteunen, ondanks de toenemende onzekerheid rond Louvain-la-Neuve.

Onzekerheid rond Louvain-la-Neuve weegt op het sentiment

Tijdens de halfjaarresultaten van 2025 bevestigde Home Invest dat het opstalrecht voor een gebouw in Louvain-la-Neuve vermoedelijk niet zal worden verlengd. De Université catholique de Louvain (UCL) heeft nog tijd tot juni 2026 om formeel te reageren, maar de markt anticipeert duidelijk op een negatieve uitkomst.

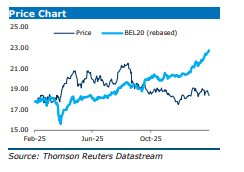

Sinds die aankondiging presteerde het aandeel Home Invest aanzienlijk zwakker dan de EPRA-index, met een daling van 7,1 procent tegenover een stijging van 8,6 procent voor de index.

In het model van KBC Securities leidt de mogelijke afloop van dit dossier in 2027 tot een negatieve impact op de EPRA-winstgroei van ongeveer 2,2 procent. Die vooruitzichten temperen het groeiprofiel op middellange termijn, ondanks de sterke prestaties van de rest van de portefeuille.

Langetermijnstrategie: focus op residentiële ontwikkeling

Strategisch blijft Home Invest inzetten op de uitbreiding van zijn residentiële portefeuille. De groep plant de herontwikkeling van acht kantoorgebouwen tot 700 à 750 appartementen over een periode van zeven tot negen jaar. Die projecten zullen de residentiële portefeuille van Home Invest boven 1,2 miljard euro tillen.

Lynn Hautekeete benadrukt dat KBC Securities positief staat tegenover deze strategie. Wel wijst ze erop dat de meerwaarde van die ontwikkelingen vooral op langere termijn zal worden gerealiseerd, terwijl de onzekerheid rond Louvain-la-Neuve op korte termijn een tegenwind vormt.

Financiering blijft aandachtspunt

Gezien de hoge uitkeringsgraad en een schuldratio die rond 50 procent schommelt, blijft de financiering een belangrijk aandachtspunt. In het basisscenario van KBC Securities blijft de schuldratio* de komende vier jaar rond 50 procent, ondersteund door verdere stijgingen van de intrinsieke waarde.

*De schuldratio geeft aan hoe zwaar een bedrijf met schulden is gefinancierd. Ze zet de schulden af tegenover een maatstaf van waarde of inkomsten, afhankelijk van de context. In essentie beantwoordt ze deze vraag: Hoeveel schuld draagt een bedrijf in verhouding tot wat het waard is of wat het verdient?

Er zijn geen obligatievervaldagen vóór 2028 en ook de bancaire schulden zijn goed gespreid, met de eerste vervaldag pas in de tweede helft van 2027. In het model van KBC Securities wordt geen rekening gehouden met activa-verkopen of een kapitaalverhoging, wat betekent dat de foutenmarge beperkt blijft.

KBC Securities over Home Invest

Volgens KBC Securities-analiste Lynn Hautekeete worden de sterke onderliggende prestaties van Home Invest momenteel overschaduwd door de onzekerheid rond het opstalrecht in Louvain-la-Neuve. Operationeel presteert de groep uitstekend, met een hoge bezettingsgraad, stevige huurgroei en een duidelijke waardestijging van de portefeuille. Tegelijk blijft de winstgroei op middellange termijn beperkt en is de financiële speelruimte niet onbeperkt.

Op basis daarvan herhaalt KBC Securities de “Houden”-aanbeveling voor Home Invest, met een koersdoel van 21,0 euro.