do. 28 nov 2019

10:54

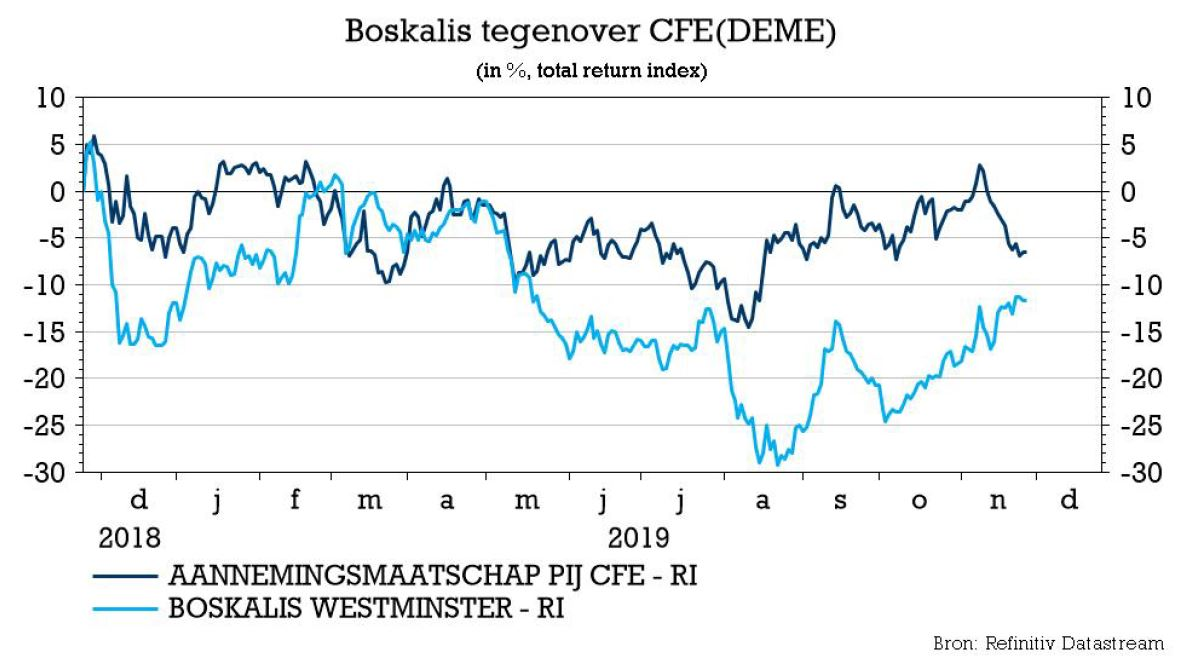

De baggermarkt is zeer competitief, met potentieel nieuwe spelers uit China en een dreigende overcapaciteit. CFE en Boskalis behoren tot de grootste baggeraars ter wereld en controleren samen 19% van de markt die op 5 miljard euro wordt geschat. De investeringen in offshore olie en gas dalen al sinds 2014 en daar is geen ontsnappen aan, zowel voor CFE als voor Boskalis. De beursprestaties van beide bedrijven lopen uit elkaar, waarbij Boskalis het de voorbije jaren slechter deed dan CFE, maar onlangs in goeden doen is, terwijl CFE nu een zijwaarts patroon optekent.

NOT: CFE

- Baggeraar DEME is goed voor 71% van de omzet van de groep. De rest van de activiteiten bestaat uit bouw- (25%) en vastgoedprojecten (3%).

- De sterke groei in Offshore wind zorgt voor een flink duwtje in de rug bij CFE. Het stimuleert de groei van de omzet en beperkt de daling van de bedrijfskasstroom en de nettowinst. De baggerdivisie blijft wel onder druk staan door een lagere bezettingsgraad en lagere prijzen.

- CFE is de pionier en marktleider met een marktaandeel van 30% in offshore wind. Goed 45% van de omzet komt uit Offshore wind. Het is ook de sterkste groeipoot met een jaarlijkse omzetgroei van 12% sinds 2014. De blootstelling aan olie en gas is beperkt (8%).

- Ondanks de onderliggende sterke fundamentals (weerspiegeld in het langetermijnkoersdoel), staat het aandeel recent onder druk. In eerste instantie komt dit door een onderzoek naar omkoping in Rusland. Bijkomend wordt er gevreesd dat de analistenverwachtingen, die algemeen uitgaan van een merkbare verbetering in winstgevendheid voor de komende jaren, naar beneden kunnen worden bijgesteld.

- Het kortetermijnmomentum is dus wat verzwakt, maar DEME’s leidende positie in de sterk groeiende offshore wind-markt, zijn toonaangevende jonge vloot en een sterk gevuld orderboek blijven sterke troeven op lange termijn.

- CFE is voor 60,4% in handen van Ackermans & van Haaren.

- CFE krijgt van KBC Securities een "Kopen" advies, met een koersdoel van 110 euro, goed voor een opwaarts potentieel van zo'n 33%.

HOT: Boskalis

- Dredging (baggeren) en infrastructuur is goed voor 55% van de omzet. Offshore Energy vertegenwoordigt 40% van de omzet en de berging van schepen is goed voor 5%.

- Sinds de piek van 2015 daalde de bedrijfskasstroom met 60% door de sterke daling van de winst in Offshore Energy, dat blootgesteld is aan de investeringen van de olie-en gasindustrie in diepwaterprojecten. Die zijn tussen 2014 en 2018 gehalveerd. Ook de baggeractiviteiten staan onder druk.

- In vergelijking met CFE heeft Boskalis een grotere blootstelling aan de olie- en gassector. Het (verwachte) herstel in het segment helpt Boskalis bijgevolg meer in vergelijking met CFE.

- Tot vóór de trading update over het derde kwartaal van 2019 bleef Boskalis achter op CFE, maar sinds de eerste voorzichtige tekenen van herstel in het transportsegment (wat het aandeel de voorbije jaren zwaar parten heeft gespeeld), komt het aandeel weer op de beleggersradar. Het lijkt er nu op dat het ergste achter de rug is, hoewel het herstel momenteel nog kwetsbaar is.

- Boskalis heeft een grotere financiële armslag, met een nettoschuldgraad van slechts 0,4. Het kan bijgevolg eigen aandelen inkopen. Het huidige plan om voor 100 miljoen euro aandelen in te kopen, loopt in maart af.

- HAL Investments bezit 43% van de aandelen.

- Boskalis krijgt bij KBC Securities een "Opbouwen" advies, met een koersdoel van 22 euro, goed voor een opwaarts potentieel van zo'n 3%.