vr. 12 jul 2019

13:45

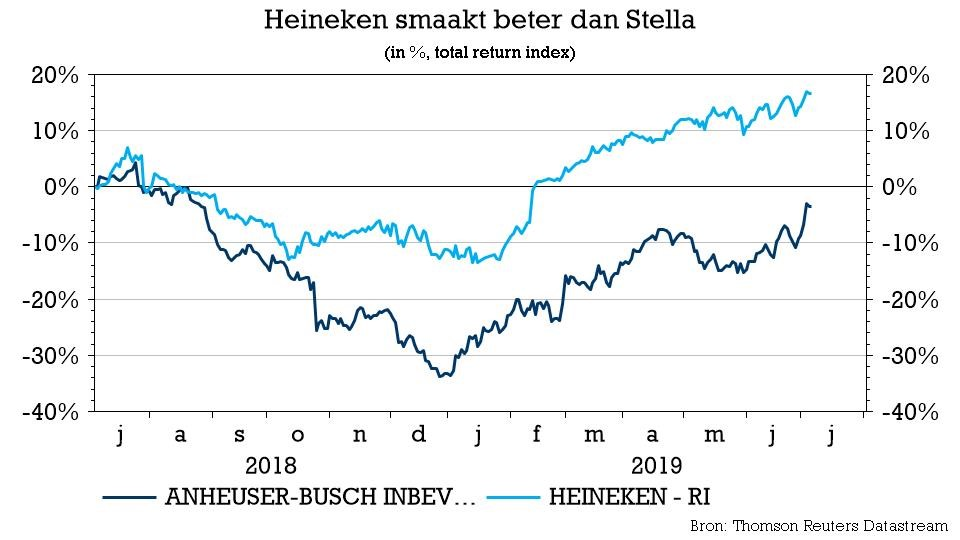

AB InBev werkt aan de beursgang van zijn Aziatische activiteiten en wil zo naar eigen zeggen een stevig platform op poten zetten voor verdere groei in de regio. Dat met de centen ook de schuldenlast wat kan worden afgebouwd, is mooi meegenomen en dat zou op zijn beurt de aantrekkingskracht van de aandelen mee kunnen verbeteren. De Belgische bierbrouwer moet het op Euronext immers afleggen tegen zijn Nederlandse collega, die duidelijk beter in de smaak valt. Toch wat de aandelen betreft. Tijd voor een rondje "hot or not" met KBC Senior Financial Economist Tom Simonts.

HOT: Heineken

- Nadat Heineken wat traag had ingespeeld op de toenemende consolidatiegolf in de biersector, moest het bedrijf in de strijd voor het wereldleiderschap finaal de duimen leggen voor zijn Belgisch-Braziliaanse collega.

- In de tweede helft van het vorige decennium sprong Heineken op de kar, maar het leek met het op de Europese biermarkt gerichte Scottish & Newcastle op het verkeerde paard te hebben gewed.

- Dat werd nadien ruimschoots goedgemaakt door de overnames van FEMSA Cerveza en Asia Pacific Breweries, waardoor de groep meer dan een voet tussen de deur kreeg in de beloftevolle groeilanden. Vooral de sterke posities in Afrika en India bieden uitstekende groeivooruitzichten op lange termijn.

- De overnames in het voorbije decennium hebben ruimte gemaakt voor nog te realiseren besparings- en efficiëntieverbeteringen.

- Sterkhouder in de strategie van de Nederlandse groep is de keuze om de wereld te veroveren met het Heineken-merk in het winstgevende segment van de premiumbieren.

- De grote blootstelling aan de krimpende Europese biermarkt blijft wel een pijnpunt.

NOT: AB InBev

- De Leuvense brouwer kan zich nog steeds de grootste brouwer ter wereld noemen, maar aan die status hangt een prijskaartje. Vooral de laatste groeischeut, met de overname van SAB Miller ten belope van 91,5 miljard dollar, zadelde de groep met een flinke schuld op. Eind 2018 bedroeg die 102,6 miljard dollar of 4,6 keer de recurrente operationele kasstroom. Dat was nauwelijks beter dan de 4,8 een jaar eerder.

- Om een tandje hoger te schakelen in de schuldafbouw kondigde de groep aan om het dividend te halveren tot 1,8 euro per aandeel. Ook de uitgifte van nieuwe obligatieleningen met langere looptijden, moet de groep wat extra financiële ademruimte geven. Tenslotte is er de geplande beursgang van de Aziatische dochter die wellicht 8 tot 10 miljard dollar kan opbrengen, al is hierover momenteel wat twijfel.

- Beterschap op komst dus op het niveau van de balans, maar ook operationeel is sprake van enkele groene scheuten. In de VS worstelt de groep met een krimpend marktaandeel, maar met een daling van nog slechts 10 basispunten in het eerste kwartaal lijkt volgens KBC Securities-analist Wim Hoste het ergste achter de rug. Ook in Brazilië trouwens.

- AB InBev moet ook de vruchten kunnen plukken van de sterke vraag naar premiumbieren, goed voor 21% van de groepsomzet en een tweecijferige groei.