vr. 18 okt 2019

12:15

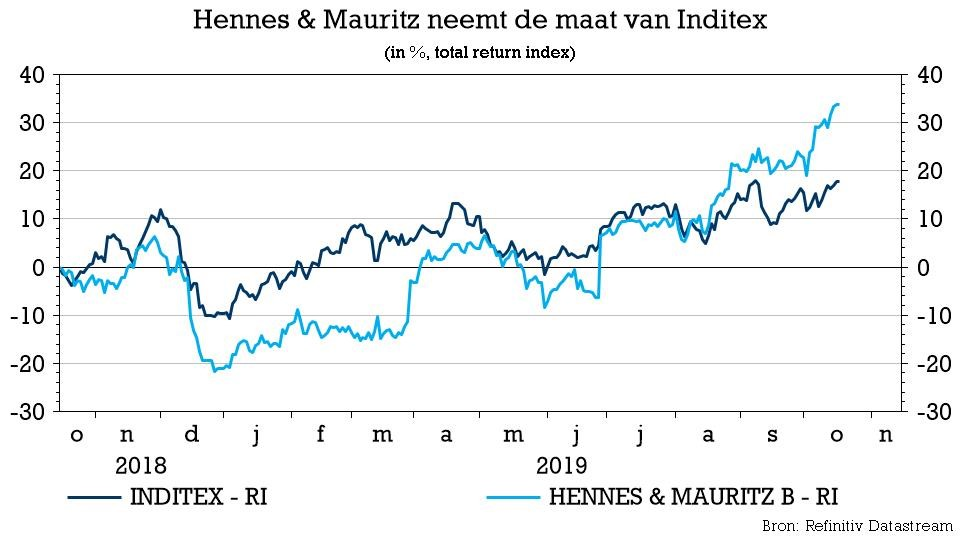

H&M deed het op de beurs beter dan Inditex, waardoor het aandeel vandaag verhandeld wordt aan een koers-winstverhouding van 24x voor 2020. Duurder dan Inditex, maar niet zonder reden. H&M kwam met succes terug uit een erg diep dal en bouwde onverwacht snel zijn voorraadniveaus af. De Zweedse kledinggroep werd dus door beleggers (en klanten) terecht beloond, maar ook Inditex heeft troeven: een pak groeipotentieel, een heel sterke balans én het vooruitzicht op kapitaaluitkeringen. Een inhaalbeweging dringt zich op, vandaar het “Kopen” advies van KBC Asset Management. Analiste Nathalie Bally en Senior Financial Economist Tom Simonts nemen ons mee voor een nieuw rondje 'Hot or Not' in de modewereld.

NOT: H&M

- De Zweedse kledingketen H&M verkoopt goedkope, modieuze kleding en accessoires in Europa en de VS, zowel via fysieke winkels als online. De keten bezit 5.000 winkels en heeft zijn onlinekanaal uitgerold in 45 landen. Het voornaamste merk is H&M.

- De doorlooptijd voor nieuwe collecties is bij H&M veel langer. De productie voor H&M vindt hoofdzakelijk plaats in Azië. Hierdoor kan de groep minder snel op veranderende trends inspelen.

- H&M is actief in een sterk competitieve omgeving met een aanhoudende druk op de winstmarges. H&M is later op de e-commerce kar gesprongen en moet op dat vlak nog extra investeringen doen.

- In Europa zijn de groeimogelijkheden voor H&M eerder beperkt, maar er zijn nog ruime expansiemogelijkheden in de VS en China.

- H&M kampt al enige tijd met hoge voorraadniveaus die met grote kortingen verkocht moeten worden. Tijdens het derde kwartaal bedroeg het voorraadniveau 18,5% van de omzet, maar er is wel een lichte verbetering merkbaar.

- Het aandeel H&M wordt door de analisten KBC Asset Management niet opgevolgd.

HOT: Inditex

- Het Spaanse Inditex ontwerpt, produceert en verkoopt 'fast fashion'-kleding en accessoires wereldwijd, via 7 kledingketens, waarvan de bekendste Zara en Massimo Dutti zijn. Inditex heeft een omnikanaal distributiemodel, waarbij de kleding verkocht wordt via zo’n 6.680 winkels en online in 27 markten.

- Inditex profiteert van een competitief voordeel als gevolg van zijn uniek bedrijfsmodel. Door lokaal te produceren kan het bedrijf snel op elke mogelijke vraag- en modetrend inspelen. Daardoor wordt vermeden dat onverkochte voorraden zich opstapelen.

- De groep heeft nog groeipotentieel. Momenteel maakt de onlineverkoop 10% van het totaal uit, maar tegen 2020 wil Inditex zijn kleding overal ter wereld online ter beschikking stellen. Die investeringen kunnen wel zorgen voor hogere margedruk.

- Inditex beschikt over een heel sterke balans en aantrekkelijke kasstroomgeneratie. Hierdoor kan de groep op regelmatige tijdstippen extra kapitaal aan de aandeelhouders uitkeren.

- KBC Asset Management vindt het aandeel aantrekkelijk gewaardeerd. Het krijgt een “Kopen” aanbeveling en een koersdoel van 31 euro.