vr. 4 okt 2019

10:58

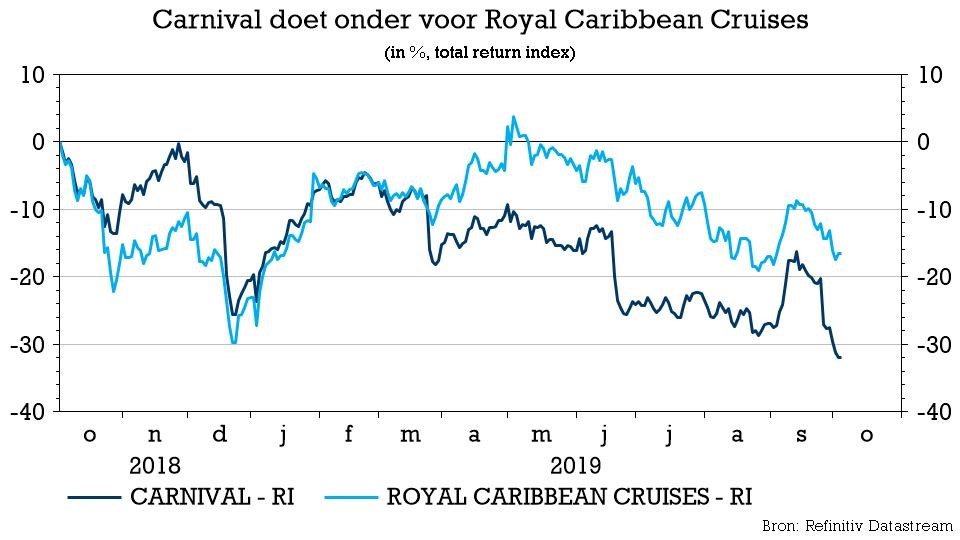

Ondanks het protest van enkele populaire toeristische trekpleisters hebben cruisevakanties nog steeds de wind in de zeilen. Het aantal boekingen neemt toe en ook de uitgaven per passagier zitten in de lift. Een mooie mix, maar daar kan Royal Caribbean Cruises momenteel duidelijk niet van profiteren. Een nieuwe winstwaarschuwing van de grootste speler in de sector legde recent enkele pijnpunten bloot. Die spoorden KBC Asset Management aan tot voorzichtigheid, al blijft het bedrijf wel de voorkeur genieten tegenover concurrent Carnival. Die presteerde de voorbije twaalf maanden slechter dan Carribean.

NOT: Carnival

- Carnival is met 9 merknamen en ruim 100 schepen de grootste cruiseoperator ter wereld..

- Recent verlaagde Carnival opnieuw de winstverwachting voor het volledige boekjaar, met als voornaamste reden de hoger dan verwachte brandstofprijzen. Daarenboven liggen de boekingen voor de eerste jaarhelft van 2020 vanaf juni lager dan een jaar eerder, zowel op vlak van volumes als prijzen. Bijkomend zullen de brandstofkosten ook in 2020 een stuk hoger zullen liggen dan aanvankelijk werd verwacht.

- Op langere termijn blijft het globale fundamentele plaatje voor de cruisesector aantrekkelijk. De opbrengsten per passagier zitten in stijgende lijn en de capaciteitsgroei blijft op een redelijk niveau, en voor Europa dit jaar zelfs iets hoger.

- Carnival geeft regelmatig kapitaal terug aan de aandeelhouders onder de vorm van dividenden en inkoop van eigen aandelen. Aan een koers/winstverhouding van 9,6x voor 2020 bevindt het aandeel zich onder het historische gemiddelde van 14x.

- Toch ziet KBC AM op korte termijn voldoende alarmsignalen om voorzichtig te zijn. Vooral de zwakkere boekingstrend en de hogere blootstelling aan Europa maakt dat onze analistenvoorlopig aan de zijlijn blijven voor Carnival. Het advies voor Carnival (ISIN-code: PA1436583006) is dan ook "Houden", met een koersdoel van 46,00 USD.

HOT: Royal Caribbean Cruises

- Royal Caribbean is de tweede grootste cruiseoperator ter wereld met 60 schepen, beheerd via 6 globale eigen en partner merknamen. De groep is - net als Carnival - actief in alle continenten, maar heeft minder blootstelling aan Europa.

- Analisten verwachten voor het komende jaar de sterkste groeicijfers voor Royal Caribbean tegenover de sectorgenoten. De boekingstrend voor 2020 blijft sterk en er wordt een gunstige prijsevolutie verwacht voor de groep. Zo wordt er een vergelijkbare groei van de netto yield (opbrengst per passagier – ticketprijs + bestedingen aan boord) van zo’n 5% verwacht voor 2019.

- Dat cijfer houdt geen rekening met het 67%-belang in de luxecruisegroep Silversea dat eerder dit jaar werd verworven. Dankzij dat belang kan het prijsmomentum verder ondersteund worden, terwijl de sterke groei van CocoCay (privaat vakantie-eiland in de Bahama’s) deels de verloren inkomsten in Cuba (verbod van de VS om op het land te varen) compenseren.

- Het aandeel is met een koers/winstverhouding van 10x voor 2020 net iets duurder gewaardeerd dan concurrenten Carnival en Norwegian Cruise Lines. Toch noteert het fors onder het historische gemiddelde van 13,5x.

- Het aandeel Royal Caribbean Cruises (ISIN-code: LR0008862868) wordt door de KBC-aandelenanalisten niet opgevolgd.