vr. 5 jul 2019

13:10

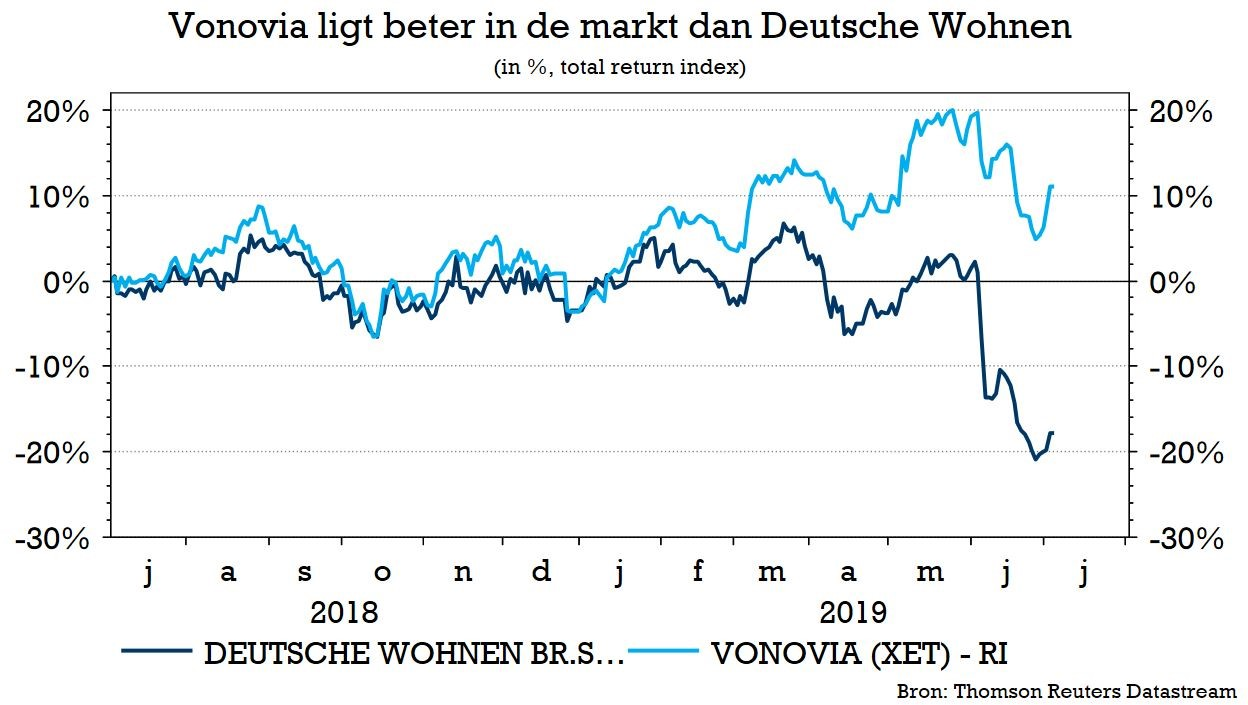

De jongste weken ontstond in de Duitse vastgoedsector wat commotie na berichten over de bevriezing van de huurprijzen in Berlijn. Uiteindelijk werd de beslissing nog niet in steen gebeiteld, maar niettemin was de geest uit de fles en nam de onzekerheid in de sector toe. Vooral vastgoedbedrijven die het meest aan Berlijn zijn blootgesteld, zoals Deutsche Wohnen, betaalden de rekening. Vonovia doet het beter, maar dat is volgens KBC Asset Management niet enkel aan Berlijn te wijten. Tijd om beide bedrijven tegenover elkaar te zetten.

HOT: Vonovia

- Vonovia is de grootste beursgenoteerde residentiële vastgoedonderneming van Duitsland. De geografisch gediversifieerde onderneming investeert in bijna 400.000 huurwoningen in heel Duitsland, voornamelijk in de grotere steden.

- De groep heeft de ambitie om zijn activiteiten uit te breiden naar meerdere Europese landen. Zo kijkt het onder andere naar Oostenrijk, Zweden, Frankrijk en de Benelux. Vonovia heeft intussen een geslaagd track record van acquisities opgebouwd door het opkopen van concurrenten. De groep wordt ook wel de natuurlijke consolidator in de sector genoemd.

- Vonovia beschikt over een eigen afdeling die instaat voor renovatiewerken en nieuwbouwprojecten. Het spaart bij de aankoop van materialen en bij de werkuren kosten zoals BTW uit. De toenemende schaalgrootte speelt dus in het voordeel van de groep.

- Met een marktkapitalisatie van 24 miljard euro wist Vonovia een zitje in de DAX index te verwerven. Hierdoor is de visibiliteit en de liquiditeit van het bedrijf groter. Het plaatst vlot aandelen en obligaties en mede daardoor daalde de gemiddelde financieringskost tot 3,35%. De kapitaalkost is hoger, omdat de balans - die behoorlijk wat goodwill van overnames bevat - iets minder sterk is dan bij Deutsche Wohnen.

- Kredietbeoordeelaars geven Vonovia een 'BBB+'-score mee. Bij KBC AM luidt het advies "Kopen", met een koersdoel van 50 euro.

NOT: Deutsche Wohnen

- De voetafdruk van Deutsche Wohnen (ongeveer 170.000 woningen) situeert zich voornamelijk in Berlijn.

- Berlijn heeft een groeiende bevolking en wordt gekenmerkt door een grote schaarste aan beschikbare woningen. Dit zorgde ervoor dat sterk oplopende huurprijzen in Berlijn gerealiseerd konden worden.

- De lokale politieke partijen in Berlijn stellen voor om de huurprijzen te bevriezen tot 2025. Als dat realiteit wordt, is het nefast voor de huurgroei.

- Deutsche Wohnen heeft zijn ambitie om sterk te groeien stevig moeten milderen, na de mislukte overname van LEG enkele jaren terug. De groep groeit bij gebrek aan externe overnames aan een lager tempo en zal wellicht een puur Duitse speler blijven.

- Deutsche Wohnen maakt doorgaans gebruik van externe bedrijven voor het uitvoeren van renovatiewerken in de portefeuille. Het bedrijf investeert gradueel wel almaar meer in op eigen ontwikkelingsprojecten, maar de resultaten hiervan zullen nog enige tijd op zich laten wachten.

- De marktkapitalisatie bedraagt 12 miljard euro in activa die voornamelijk in Berlijn gelegen zijn. De defensieve portefeuille en de degelijke balans zorgt ervoor dat het bedrijf een gemiddelde financieringskost van 2,74% heeft en een sterke kredietrating toebedeeld krijgt (A-).

- Bij KBC AM luidt het advies "Houden", met een koersdoel van 39 euro.