vr. 5 mrt 2021

Hyloris (+3%) is vandaag een opvallende stijger op Euronext Brussel en dat heeft alles te maken met het bericht over een licentieovereenkomst met Aguettant, waardoor Hyloris acht bijkomende Europese markten kan toegevoegen aan zijn distributienetwerk, dat nu 20 EU-landen en meer dan 90 landen wereldwijd telt. Een brede commerciële uitrol in Europa wordt verwacht in 2022. KBC Securities-analist Lenny Van Steenhuyse handhaaft op het bericht het “Kopen”-advies en koersdoel van 13 euro.

Wat doet Hyloris?

Hyloris legt zich toe op geneesmiddelen waarvan het patent is verstreken. Het bekijkt of het die na een herformulering eventueel kan inzetten voor andere toepassingen. Die manier van werken vermijdt het dure onderzoekswerk, want dat wordt zonder veel bijkomende kosten opnieuw geactiveerd. Minder risico, wat mogelijk een hoog rendement moet opleveren. Dat verklaart meteen de naam van het bedrijf: High Yield, Low Risk.

Centraal bij Hyloris staat het zogeheten 505(b)2 regelgevingstraject van de Amerikaanse Food and Drug Administration, om geneesmiddelen op een kostenefficiënte manier te ontwikkelen. Daarmee is meteen ook duidelijk dat de groep zich vooral op de VS wil richten. 505(b)(2) is volgens de website Camargo bijzonder interessant voor farmaceutische en generieke bedrijven die profiteren van een ontwikkelingsproces dat de meeste niet-klinische studies en uitgebreide veiligheids- en werkzaamheidstests overbodig maakt.

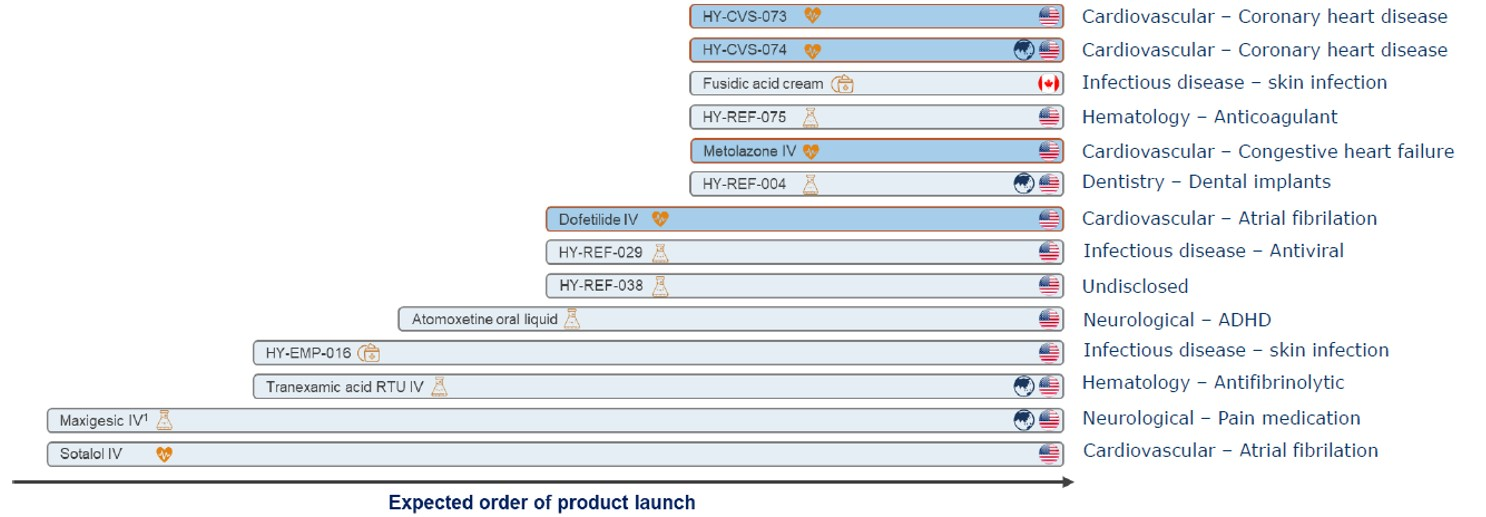

Het Luikse bedrijf werd opgericht in 2012 en beschikt over een pijplijn van 14 producten, waarvan er twee commercieel klaar zijn. Van de 12 andere productkandidaten bevindt het merendeel zich in de vroege ontwikkelingsfase van de herformulering.

Hyloris onderscheidt zich van zijn sectorgenoten door de ontwikkeling van een franchise met intraveneuze (IV) cardiovasculaire producten. Met uitzondering van Sotalol IV zal het bedrijf zijn geneesmiddelen zelf in de VS op de markt brengen. Op de korte termijn zal de pijnstiller Maxigesic IV naast Sotalol IV de voornaamste bron van omzetgroei zijn.

Nieuwe overeenkomst voor Maxigesic

Vanmorgen kondigde Hyloris aan dat zijn partner AFT Pharmaceuticals (die de wereldwijde commerciële rechten op Maxigesic IV bezit) een licentieovereenkomst heeft getekend met Laboratoire Aguettant voor de distributie van Maxigesic IV op 8 Europese markten: Noorwegen, Zweden, Finland, Denemarken, IJsland, Spanje, Portugal en Nederland. De verkoop zou naar schatting begin 2022 van start gaan.

Met de toevoeging van 8 Europese markten beschikt Maxigesic nu over een licentie in 20 van de 27 Europese markten en dekt het de 5 grootste landen: Duitsland, Frankrijk, Spanje, Italië en het VK. Hyloris schat dat de markt voor postoperatieve pijnstillers zal groeien van 178 miljoen dollar in 2019 tot 553 miljoen dollar in 2028, wat getuigt van een gezond groeipercentage.

De visie van KBC Securities

Laboratoire Aguettant is een Frans farmaceutisch bedrijf dat zich richt op de ontwikkeling en commercialisering van producten voor gebruik in ziekenhuizen. Het heeft een specifieke focus op kritieke zorg, anesthesie en neurologie. Met een aanbod van voorgevulde injectiespuiten en bolusinjectieproducten zoals (nor)adrenaline, atropine en efedrine, past Maxigesic goed binnen het aanbod van het bedrijf (anesthesie/reanimatie).

Maxigesic wordt, na Sotalol, het tweede commerciële product van Hyloris dat bijdraagt tot de inkomsten. Beide producten worden op de markt gebracht door commerciële partners, waarbij Hyloris royalty's en mijlpaalverkopen ontvangt. Momenteel verwacht KBC Securities-analist Lenny Van Steenhuyse dat de piekverkoop van Maxigesic 205 miljoen euro zal bedragen, wat zich vertaalt in 15 miljoen euro aan royalty-inkomsten. Het product vertegenwoordigt momenteel zo’n 10% van de som-der-delen-waardering van KBCS, als het grootste niet-cardiovasculaire product in de portefeuille van Hyloris.

Analist Lenny Van Steenhuyse blijft positief over het aandeel, gezien de gestage ontwikkeling van de bestaande portefeuille, aangevuld met de verwachte uitbreidingen in de loop van het jaar die de huidige verwachtingen een duwtje in de rug kunnen geven. Het “Kopen”-advies en koersdoel van 13 euro worden bijgevolg bevestigd.