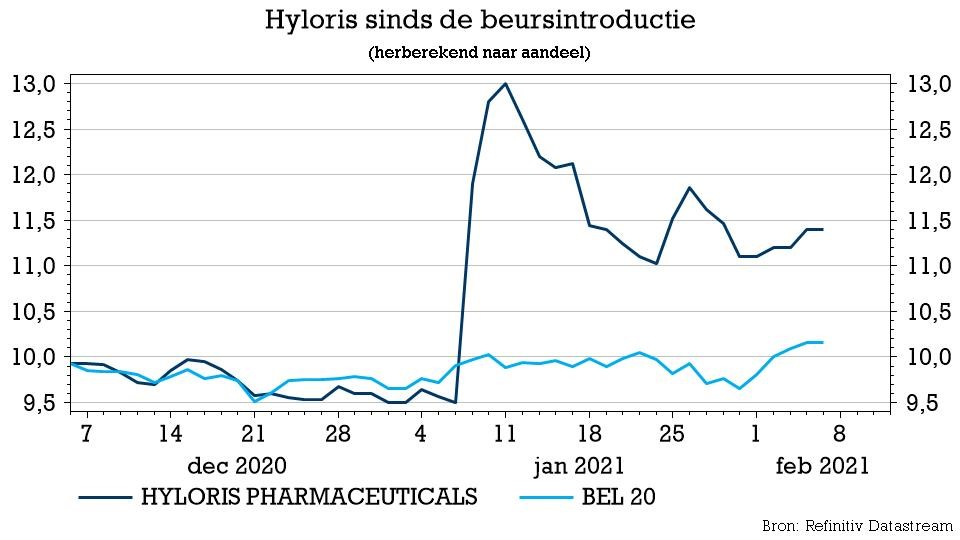

vr. 5 feb 2021

Farmabedrijf Hyloris heeft vandaag de wind in de zeilen op Euronext Brussel, na het bericht dat de pijplijn wordt uitgebreid met een vaginale infectietherapie. Het project zal worden ontwikkeld binnen spin-out Purna Female Healthcare, waarin Hyloris bij ondertekening 1,27 miljoen euro investeert, met een totale verbintenis van 4,3 miljoen euro. Dat verdient een pluim van KBC Securities-analist Lenny Van Steenhuyse, die bij een onveranderd “Kopen”-advies het koersdoel verhoogt van 12 naar 13 euro.

Wat doet Hyloris?

Hyloris legt zich toe op geneesmiddelen waarvan het patent is verstreken. Het bekijkt of het die na een herformulering eventueel kan inzetten voor andere toepassingen.

Die manier van werken vermijdt het dure onderzoekswerk, want dat wordt zonder veel bijkomende kosten opnieuw geactiveerd. Minder risico, wat mogelijk een hoog rendement moet opleveren. Dat verklaart meteen de naam van het bedrijf: High Yield, Low Risk.

Centraal bij Hyloris staat het zogeheten 505(b)2 regelgevingstraject van de Amerikaanse Food and Drug Administration, om geneesmiddelen op een kostenefficiënte manier te ontwikkelen. Daarmee is meteen ook duidelijk dat de groep zich vooral op de VS wil richten. 505(b)(2) is volgens de website Camargo bijzonder interessant voor farmaceutische en generieke bedrijven die profiteren van een ontwikkelingsproces dat de meeste niet-klinische studies en uitgebreide veiligheids- en werkzaamheidstests overbodig maakt.

Huidige pijplijn

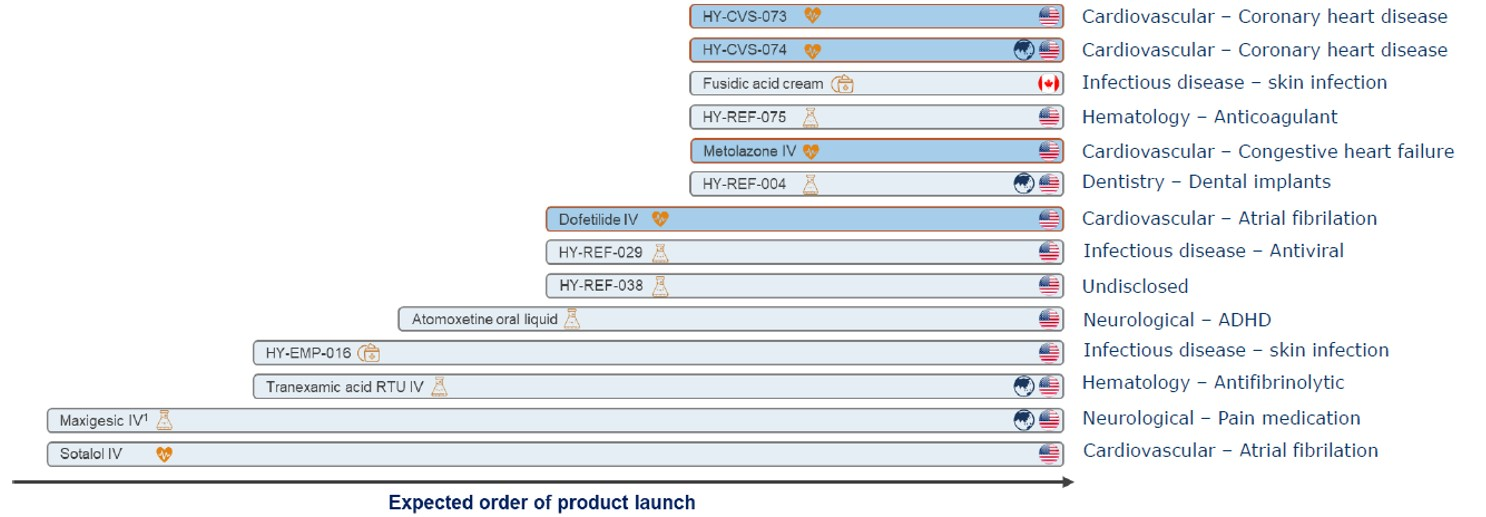

Het Luikse bedrijf werd opgericht in 2012 en beschikt over een pijplijn van 14 producten, waarvan er twee commercieel klaar zijn. Van de 12 andere productkandidaten bevindt het merendeel zich in de vroege ontwikkelingsfase van de herformulering.

Hyloris onderscheidt zich van zijn sectorgenoten door de ontwikkeling van een franchise met intraveneuze (IV) cardiovasculaire producten. Met uitzondering van Sotalol IV zal het bedrijf zijn geneesmiddelen zelf in de VS op de markt brengen. Op de korte termijn zal de pijnstiller Maxigesic IV naast Sotalol IV de voornaamste bron van omzetgroei zijn.

- Maxigesic IV - vaste dosis Paracetamol/Ibuprofen

- Pijnstiller

- Eerste helft 2020: eerste lanceringen vonden plaats in Australië en Nieuw-Zeeland en in juni in de Verenigde Arabische Emiraten met AFT Pharma;

- Tweede helft 2020: eerste Europese goedkeuringen, indiening dossier bij Amerikaanse FDA (goedkeuring verwacht tweede helft 2021).

- Toekomstige commercialisering (Duitsland, Frankrijk, Italië, Oostenrijk) via Ever Pharma in EU

- Sotalol/Dofetilide IV - voor voorkamerfibrilatie

- Hartritmestoornissen

- Derde kwartaal 2020: bevordering van de uitbreiding van het Sotalol-etiket door AltaThera (goedgekeurd door de Amerikaanse FDA)

- Vierde kwartaal 2020: start Dofetilide PK-studie

Nieuwkomer in de pijplijn

Samen met CMO Purna Pharmaceuticals zal Hyloris het Special Purpose Vehicle (SPV) Purna Female Healthcare opzetten om een nieuwe combinatietherapie te ontwikkelen voor ernstige terugkerende vulvovaginale candidiasis (rVVC), een vaginale schimmelinfectie.

Purna Female Healthcare (PFH) zal een topische formulering ontwikkelen die miconazol (de standaardbehandeling voor de aandoening) combineert met domifenbromide. VVC is een van de meest voorkomende vaginale infecties en jaarlijks worden wereldwijd ruwweg 175 miljoen stuks miconazol verkocht. In 20% van de VVC-gevallen veroorzaakt biofilmvorming door de gist resistentie tegen miconazol, waardoor herinfectie meerdere keren per jaar optreedt. Langdurig gebruik van mico kan ook leiden tot levertoxiciteit.

De combinatie van miconazol met domifenbromide heeft in preklinische studies biofilmafbrekende effecten aangetoond, waardoor het een belangrijke kandidaat is voor rVVC. PFH heeft de intellectuele eigendom van de combinatie MCZ-BD in licentie van de universiteiten van Leuven en Antwerpen (KULeuven / UAntwerpen).

Hyloris investeert 1,27 miljoen euro in de nieuwe vennootschap en heeft zich verbonden tot een totale investering van maximaal 4,3 miljoen euro. Elke investering zal worden gerelateerd aan het bereiken van ontwikkelingsmijlpalen. Hyloris bezit 20% van PFH en komt in aanmerking om maximaal tot 45% van de nettowinst te ontvangen.

De visie van KBC Securities

Volgens analist Lenny Van Steenhuyse maakt Hyloris Pharmaceuticals slim gebruik van een tijds- en kostenefficiënt regelgevingstraject, 505 (b) (2), voor de ontwikkeling van geneesmiddelen. Als zodanig is in de afgelopen jaren een brede pijplijn in drie franchises verkregen met verschillende commerciële lanceringen (zowel vandaag als in de nabije toekomst) voor cardiovasculaire producten in Europa en de VS, door middel van een eigen verkoopafdeling. Door het uitgebreide netwerk in de sector zijn vanaf 2021 jaarlijks meerdere uitbreidingen van de pijplijn te verwachten. Vier is de ambitie.

Het huidige jaar is nog maar goed een maand oud of de groep kondigt al een eerste project aan om zijn pijplijn uit te breiden. Het geselecteerde rVVC-project past ook binnen de algemene Hyloris-criteria van een investering van maximum 7 miljoen euro en een marktintroductietraject binnen 5 jaar.

Het rVVC-programma is momenteel klaar voor een klinische fase, met als doel in 2021 een dosisescalatiestudie op te starten. De eerste screenings voor het product inclusief preklinische en toxische gegevens werden verzameld door de academische instellingen, waarbij CMO Purna Pharma zorgde voor het CMC-werk (chemistry, manufacturing and control). Na de klinische ontwikkeling neemt Hyloris het commerciële traject voor zijn rekening en daarbij gaat het waarschijnlijk op zoek naar geschikte kandidaten voor de commercialisering van het product.

Met miconazol crèmetubes die momenteel tussen 7 en 15 euro kosten, komen voorzichtige ramingen uit op een markt van 1,2 miljard euro. Aangezien 20% van de terugkerende gevallen meerdere eenheden per jaar nodig heeft, bedraagt de wereldwijde rVVC-opportuniteit meer dan 240 miljoen euro.

Rekening houdend met de hogere prijs van een potentieel combinatieproduct en een relatief eenvoudige weg naar de markt, voegt het project ongeveer 8% toe aan de totale waardering van KBC Securities. En dus is er ruimte om het koersdoel te verhogen van 12 naar 13 euro. Het advies blijft “Kopen”.