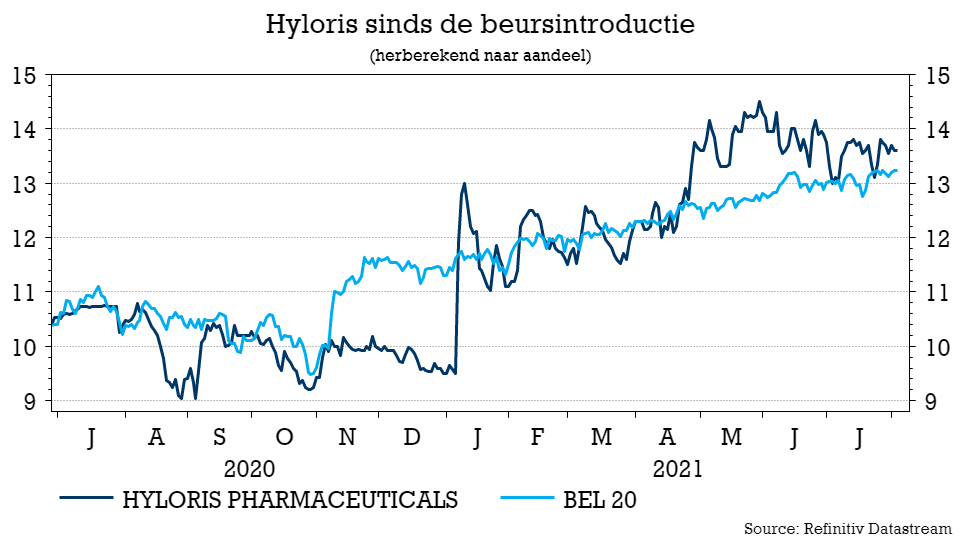

wo. 4 aug 2021

Geen verrassing in de update van Hyloris, dat de omzet in de eerste zes maanden van 2021 zag exploderen met 1.023 procent tot 1,1 miljoen euro, dankzij een mijlpaalbetaling gelieerd aan pijnstiller Maxigesic IV. Dat wist een nettoverlies van 8,2 miljoen euro niet uit, een gevolg van uitkoopvergoedingen aan Alter Pharma. De kaspositie van 53,5 miljoen euro moet het expansieplan van de groep vlot kunnen financieren. Voor KBCS blijft het bedrijf kostenefficiënt en goed gekapitaliseerd om zijn expansiestrategie voort te zetten.

Halfjaarcijfers

De omzet explodeerde in de eerste jaarhelft, maar dat is enkel omdat het spel van de procenten gespeeld wordt. Het cijfer kwam uit op 1,15 miljoen euro (KBCS had gemikt op 0,7 miljoen euro), bestaande uit 0,84 miljoen aan omzet (voornamelijk gedreven door precommerciële mijlpaalbetaling met betrekking tot Maxigesic IV) en 0,31 miljoen euro aan overheidssteun voor Onderzoek & Ontwikkeling.

De onderzoeksuitgaven (O&O) stegen zoals dat gaat bij een groeibedrijf, maar bleven niettemin onder verwachting: 1,56 miljoen euro, tegenover 1,17 miljoen euro in dezelfde periode een jaar eerder en 4,2 miljoen euro verwacht. De algemene en administratieve kosten daalden met 34% tot 1,60 miljoen euro.

Zoals verwacht werd de bedrijfswinst beïnvloed door 5,77 miljoen euro aan eenmalige andere bedrijfskosten, gerelateerd aan de afwikkeling van licentie-overeenkomsten met Alter Pharma. Dat drukte het bedrijfsresultaat tot -7,91 miljoen euro, waardoor het nettoresultaat diep in het rood afklokte (-8,24 miljoen euro).

Er werd in de eerste zes maanden van 2021 vlot 10,93 miljoen euro cash verstookt, waardoor de cash op de balans per 30 juni daalde tot 53,47 miljoen euro. Het bedrijf verwacht dat dit voldoende zal zijn om de portefeuille uit te breiden tot 30 producten tegen 2024, tegenover de huidige 15 stuks (ongeveer).

Verwachtingen

- Met Hikma als partner in de VS voor Maxigesic IV, verwacht Hyloris binnenkort om een aanvraag tot verdeling in te dienen bij de regulator FDA. Momenteel is het product al goedgekeurd in 24 landen en worden de eerste omzetten en royalty's verwacht in de tweede jaarhelft van 2021.

- Wat Sotalol IV betreft, heeft partner AltaThera zijn verkoopteam aanzienlijk uitgebreid om de commercialisering en de opname ervan in het geneesmiddelenformularium te bespoedigen.

- Hyloris voegde een eerste product toe aan de pijplijn, namelijk MCZ-DB, in de VVC setting. Het bedrijf vertrouwt erop vóór het einde van 2021 minstens 3 bijkomende producten aan de pijplijn te kunnen toevoegen. HY-004 (tandheelkundig product) bevindt zich nu in een fase I studie, waarvan de resultaten over het al dan niet bereiken van het eindpunt over de werkzaamheid nog dit jaar worden verwacht. Regelgevende interacties met de FDA zijn aan de gang voor Tranexaminezuur en HY-016 (hoog-ingangs generisch product). De pivotale studie van Atomoxetine zal naar verwachting binnenkort van start gaan en de resultaten daarvan worden nog steeds verwacht voor 2021. Ook MCZ-DB zal vóór het einde van 2021 starten met fase II dosisbepaling.

- Interessant is dat Hyloris labruimte heeft gehuurd om de formulering van geneesmiddelen en analytische activiteiten in eigen huis op te starten, waar voorheen alle activiteiten werden uitbesteed.

De mening van KBC Securities

Geen verrassingen in deze halfjaarupdate, aangezien het financiële resultaat gedomineerd wordt door de eenmalige betaling aan AlterPharma. Hoewel de cardiovasculaire portefeuille niet wordt gespecificeerd in het persbericht, lijken de tijdlijnen voor de andere producten in de herformuleringsportefeuille intact te zijn.

KBCS verwacht de indiening en aanvaarding door de FDA van Maxigesic IV en de resultaten van de pivotale studie Atomoxetine als grootste koerskatalysatoren in de tweede jaarhelft. Ook potentiële regulatoire feedback en een partnerschap voor TXA zou nog voor het jaareinde een feit kunnen worden. Bovendien zal Hyloris op korte termijn verder gedreven worden door de onthulling van nieuwe pijplijnproducten, waarbij het bedrijf een verhoogde interesse heeft getoond in de herbestemming (cfr. MCZ-DB), naast de bestaande herformuleringsportefeuille. Geen impact op 15 euro koersdoel en “Kopen”-advies.