di. 13 aug 2024

Ion Beam Application?

IBA is leider in protontherapie, een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële accelerators (28% van de verkoop) en in dosimetrie voor radiotherapie (17% van de verkoop).

Samenvatting

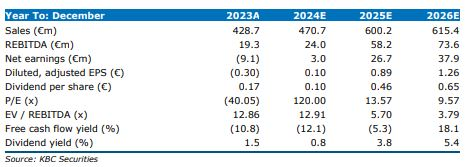

Vooruitlopend op de resultaten over de eerste jaarhelft 2024 op 29 augustus heeft de analist van KBC Securities zijn schattingen neerwaarts bijgesteld.

Net als vorig jaar verwachten hij dat 2024 een overgangsjaar wordt voor de marges van PT (Proton Therapy), gedreven door voortdurende investeringen in IT en R&D, en de conversie van oudere contracten met lagere marges (inclusief Spanje). Bovendien zou de conversie van het Spaanse contract kunnen drukken op de vrije kasstroom in 2024 en 2025. Desondanks houdt hij zijn schattingen voor de lange termijn in grote lijnen ongewijzigd.

Details

- De marges van PT zullen in 2024 waarschijnlijk onder druk blijven staan. Na rapportage van een negatieve bedrijfswinst 23,4 miljoen euro in 2023, verwachten de analist dat de winstgevendheid van PT slechts licht zal herstellen tot min 14,4 miljoen euro in 2024. Hoewel er kan gerekend worden op een lagere inflatoire tegenwind, denkt hij dat deze effecten teniet zullen worden gedaan door voortdurende IT- en R&D-investeringen en de zwakke orderontvangst bij PT. Echter, omdat KBCS verwacht dat de conversie van de orderportefeuille na 2024 zal versnellen, verwacht het dat

marges vanaf 2025 weer winstgevend zullen zijn.

- Zwakke marges bij PT zullen worden gecompenseerd door een sterk momentum in andere divisies: KBCS verwacht dat de REBIT-marges van de groep positief zullen blijven in 2024 30 miljoen euro, grotendeels dankzij een solide orderontvangst en voortdurende conversie van orderportefeuilles. De inkomsten uit diensten in zowel PT & OA zullen naar verwachting hun groeitraject voortzetten in 2024.

- Het Spaanse contract zal wellicht wegen op de vrije kasstroom. Gezien de aanzienlijke investeringen in het Spaanse contract verwacht KBCS dat de vrije kasstroom negatief wordt in 2024 (-44 miljoen euro) en 2025 (-44 miljoen euro), wat zal leiden tot een nettoschuldpositie aan het eind van 2025. Dit zal leiden tot een nettoschuldpositie aan het eind van 2025.

We handhaven onze kopenaanbeveling, maar verlagen het koersdoel 18,0 euro per aandeel naar 16,0 per aandeel. Hoewel KBCS herkent dat 2024 waarschijnlijk een overgangsjaar zal zijn, gedreven door een voortzetting van investeringen en een zachtere PT-omgeving, verwacht KBCS vanaf 2025 een aanzienlijke stijging van de marges. KBCS verwacht dat dit zal worden gedreven door een versnelling van de achterstallige conversie in verband met het Spaanse contract en lagere investeringen. Terwijl de positieve nettokaspositie op korte termijn zou kunnen omslaan in een nettoschuldpositie, denkt KBCS dat deze dat deze overgang tijdelijk zal zijn. KBCS denkt dat het risicoprofiel van IBA aantrekkelijker wordt door het aanhoudende momentum. Op korte termijn ziet de analist van KBC Securitehet aantrekken van een derde partij in de Pantera JV als een potentiële katalysator voor het aandeel.

De analist bevestigt zijn kopen-aanbeveling en heeft een koersdoel van 16 euro.