do. 21 jan 2021

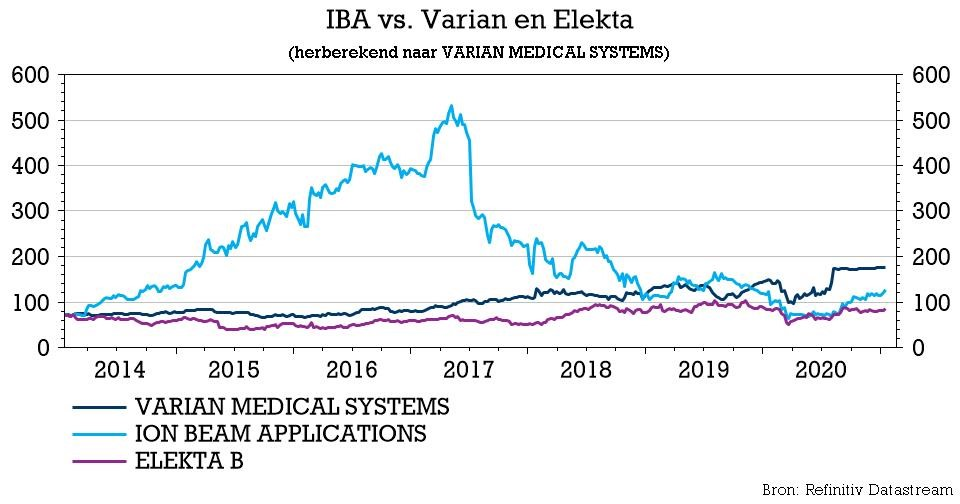

IBA (+9%) mag nog eens de handen in de lucht steken. Dankzij de Chinese deal en veerkrachtige “niet-PT-activiteiten”sloot de groep 2020 alsnog af met winst, zowel operationeel als netto. Het operationeel verlies na zes maanden bedroeg 4 miljoen euro en de nettowinst kwam uit op 12 miljoen euro. Maar er werden 12 protontherapiesystemen verkocht in de tweede jaarhelft (17 stuks in 2020) en er werd 100 miljoen geïncasseerd door de technologie in licentie te geven, wat meteen inkomsten opleverde. IBA kondigde verder nog eens 2 PT-opdrachten aan in Azië, zodat beleggers terecht tevreden zijn.

Trading update

Het persbericht geeft slechts een algemeen beeld van 2020, aangezien de cijfers en de komma’s nog worden bepaald. In afwachting van die financiële resultaten benadrukt de positieve bedrijfswinst (REBIT) en het nettoresultaat het jaar 2020. Dat is met name te danken aan de vooruitbetalingen van de Chinese CGN-overeenkomst en de veerkrachtige activiteiten die geen verband houden met protontherapie (dosimetrie, dus).

De CGN-deal werd vroeg in 2020 getekend tussen IBA en de Chinese groep CGN Nuclear Technology Development. Die laatste verwierf de exclusieve rechten voor IBA’s Proton technologie in China. Volgens de groep hangt aan de overeenkomst een waarde van 100 miljoen euro, waarvan de eerste 20 miljoen euro kort na de ondertekening werd overgemaakt. De komende vier jaar heeft IBA zicht op mijlpaalbetalingen en komt het in aanmerking voor royalty’s. Belangrijk is ook dat IBA de rechten voor directe verkoop behoudt voor maximaal 5 Proteus Plus-contracten in China die momenteel in onderhandeling zijn. IBA's verbintenissen in het kader van de overeenkomst blijven beperkt tot de korte termijn: de overdracht van technologie en de initiële opleiding van het personeel. Dat de Chinese regering het aantal licenties voor PT-centra dat ze wil verdelen, wil verhogen van 10 naar 16 voor 2020, is daarbij mooi meegenomen. Tot dusver zouden zo’n 7 licenties aan ziekenhuizen zijn verstrekt.

Solide balans

De nettokaspositie van IBA per einde 2020 wordt geschat op ongeveer 65 miljoen euro, waardoor de balans ijzersterk is. Dat is met name omdat de groep ondertussen de tweede tranche (30 miljoen euro) van de overeenkomst met CGNNT (ter waarde van 100 miljoen euro) mocht ontvangen. Dat wil zeggen dat IBA nog 50 miljoen euro mag ontvangen. Op operationeel vlak valt vooral de sterke prestatie op van de protontherapiedivisie. Die tekende voor een orderontvangst van 17 systemen, waarvan er 12 in de tweede jaarhelft werden ondertekend. En tot slot, zeker niet te vergeten, is er de bijzonder veerkrachtige prestatie van de dosimetrie-activiteiten. Dat segment rapporteert een orderontvangst dat 10% boven het niveau van 2019 lag, ondanks de COVID-19-pandemie.

(nog meer) Nieuwe contracten

IBA kondigde twee updates aan in de protontherapiemarkt. Na een aanbestedingsprocedure heeft het bedrijf een contract getekend met NCC Korea voor een Proteus One-systeem. NCC is een bestaande klant van IBA, met een Proteus Plus-systeem met 3 kamers operationeel sinds 2007. Daarnaast is IBA geselecteerd als leverancier van een Proteus Plus-systeem met meerdere kamers in China. De contractonderhandelingen zijn aan de gang.

De visie van KBC Securities

Het gediversifieerde aanbod van IBA heeft de veerkracht in 2020 zeker ondersteund toen de protontherapiemarkt vertraagde door de Covid-19 beperkingen. Het snelle herstel is bemoedigend omdat KBC Securities gelooft dat IBA zal blijven profiteren van deze structureel groeiende markt. Hoewel de dosimetrie misschien niet zo explosief groeit, zorgt ze toch voor een sterke bijkomende groei.

De sterke positieve impact van de CGNNT-overeenkomst op het financiële plaatje bij IBA is duidelijk, aangezien er weinig tot geen kosten verbonden zijn aan de overeenkomst die 100 miljoen euro waard is. KBCS had dan ook al verwacht dat een groot deel van de ontvangen 50 miljoen euro rechtstreeks naar de winst zou doorvloeien, wat een sterke impact heeft op de marges. Hoewel analist Lenny Van Steenhuyse al rekende op een positieve bedrijfskasstroom(EBITDA) en nettowinst, worden de schattingen niettemin verfijnd. Lees, opwaarts bijgesteld. KBCS verwacht momenteel een brutomarge van 37% voor 2020 (dat was nog 33% in 2019) en een REBIT-marge van 10% (0% in 2019). Wel wordt benadrukt dat dit cash-inflow effect eenmalig is, zodat de winstmarges in 2021 terug zullen keren naar de eerder geziene marge van 33 à 35%. Op dit moment schrijft KBCS in zijn waarderingsmodel een marge van 33% in voor 2021.

Tot slot benadrukt IBA het feit dat China een belangrijke markt voor protontherapiesystemen blijft, wat blijkt uit de nieuwe onderhandelingen voor een multi-kamersysteem dat wordt toegevoegd aan het 4-kamersysteem dat in het derde kwartaal werd veiliggesteld. Hoewel de Aziatische markt tekenen van leven vertoont, verwacht KBCS wel nog steeds een trage marktevolutie, gezien het feit dat ziekenhuissystemen waarschijnlijk zullen wachten op grote investeringsprojecten. De prijsontwikkelingen zullen ook in 2021 een belangrijke factor blijven, aangezien de concurrenten hebben geprobeerd om door middel van prijsdruk marktaandeel te winnen.

Gezien de grotere zichtbaarheid op het totale financiële plaatje, verhoogt KBCS vandaag het koersdoel voor IBA van 11 tot 12 euro, met behoud van het “Houden”-advies.