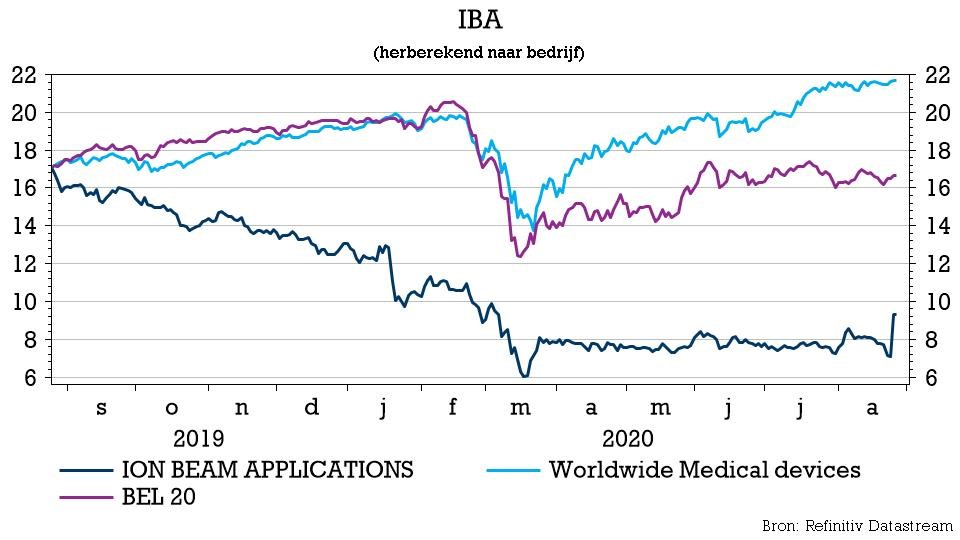

do. 27 aug 2020

De resultaten van IBA lieten gisteren wat op zich wachten, maar het geduld werd beloond. Samen met het halfjaarrapport pakte de groep immers uit met een licentiedeal met een respectabele partner voor de Chinese markt ter waarde van zo’n 100 miljoen euro. De magere resultaten werden zo zonder aarzelen onder de mat geschoven. Beterschap lijkt om de hoek te loeren en dankzij de Chinese deal lijkt het bedrijf de financiële situatie onder controle te hebben. KBC Securities-analist Lenny Van Steenhuyse verhoogt het koersdoel voor de aandelen van 9 naar 11 euro.

Chinese deal

IBA gaat in zee met de Chinese groep CGN Nuclear Technology Development, die de exclusieve rechten verwerft voor diens protontechnologie in China. Aan die overeenkomst hangt een waarde van 100 miljoen euro, waarvan een eerste schijf van 20 miljoen euro in de komende dagen wordt betaald. De komende vier jaar heeft IBA zicht op mijlpaalbetalingen en daarnaast komt het ook in aanmerking voor royalty’s. Belangrijk is ook dat IBA de rechten voor directe verkoop behoudt voor maximaal 5 Proteus Plus-contracten in China die momenteel in onderhandeling zijn.

IBA's verbintenissen in het kader van de overeenkomst blijven beperkt tot de korte termijn: de overdracht van technologie en de initiële opleiding van het personeel. Dat de Chinese regering het aantal te verdelen licenties voor PT-centra (protontherapiecentra) wil verhogen van 10 naar 16 voor 2020, is daarbij mooi meegenomen. Tot dusver zouden zo’n 7 licenties aan ziekenhuizen zijn verstrekt.

Halfjaarcijfers

Uit de update over de eerste jaarhelft blijkt dat Covid-19 een duidelijke invloed had op de omzetting van de bestellingen, waardoor de inkomsten vooral in de hoek van de protontherapieapparatuur lager uitvielen. Terwijl de omzet van Other Accelerators-apparatuur (OA) en de totale service-inkomsten in lijn met de verwachtingen lagen, daalden de inkomsten uit PT-apparatuur met een stevige en groter dan verwachte 70% tot 10,5 miljoen euro.

De forse misser op omzetniveau is echter minder uitgesproken in de marges, met een REBIT voor PT en OA van -11,2 miljoen euro tegenover de verwachte -7,1 miljoen euro. Het segment Dosimetrie presteerde conform de verwachtingen, ondanks Covid-19, met 24,2 miljoen euro aan inkomsten en 1,2 miljoen euro aan REBIT.

IBA rapporteerde een cashpositie van 95,9 miljoen euro, wat een aanzienlijke stijging is ten opzichte van de 46,1 miljoen euro eind 2019. Dit omvat zo’n 27,7 miljoen aan leningen, waardoor er een stijging van ongeveer 22,1 miljoen euro aan cashmiddelen uit de activiteiten overblijft.

De visie van KBC Securities

Met de aankondiging van CGN Dasheng als licentiepartner voor de Chinese markt is analist Lenny Van Steenhuyse van mening dat IBA met een geloofwaardige partij werkt aan de ontwikkeling van de snelgroeiende Chinese protontherapiemarkt. De deal is voor beide partijen trouwens strategisch zinvol: CGN Dasheng kan zijn aanbod uitbreiden en IBA is al jaren op zoek naar een lokale partij om mee samen te werken om de Chinese markt te ontsluiten.

Op dit moment is de PT-markt sterk gereguleerd door de Chinese overheid via een systeem van licenties die aan ziekenhuizen worden verstrekt voor de bouw van een PT-centrum. Net zoals in andere markten kunnen beperkingen en plafonds op de markt door de overheid worden opgeheven zodra een Chinese leverancier van de technologie beschikbaar is. IBA is van mening dat het potentieel van de Chinese markt veel verder gaat dan de 16 vergunningen die dit jaar worden verdeeld en dan de aantallen voor 2021.

Wat de resultaten betreft veroorzaakt Covid-19 - zoals verwacht - duidelijk een omzetvertraging en ziet IBA de inkomsten uit de PT-apparatuur op korte termijn onder druk komen door vertraging bij de verzendingen. Daartegenover staat de deal met CGN, die voor extra centen zorgt.

KBC Securities verwacht de eerste 20 miljoen in de komende maand en rekent op nog eens 50 miljoen euro vóór het einde van het jaar. Analist Lenny Van Steenhuyse verlaagt weliswaar de verwachte productomzet van 275 miljoen naar 249 miljoen euro, maar schat de inkomsten dankzij de extra 70 miljoen euro op 319 miljoen euro. Per saldo heeft een en ander een positieve impact op de waardering, waardoor het koersdoel van 9 naar 11 stijgt. Met een Het onveranderde “Houden”-advies houdt rekening met met een moeilijke PT-markt op korte termijn.