wo. 25 aug 2021

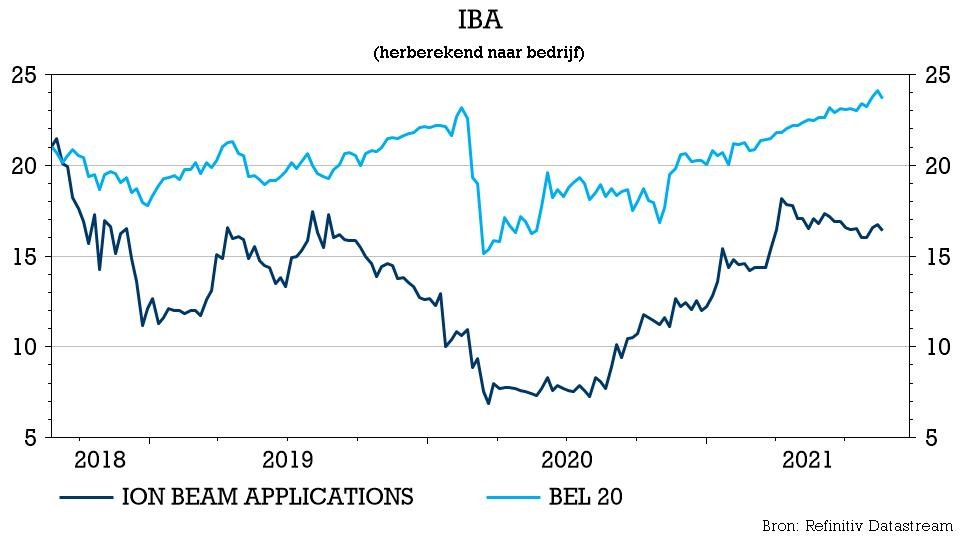

Met zowel de resultaten van Elekta (koers aandeel: -6%) als die van IBA (koers aandeel: +0,6%) is radiotherapie vandaag een centraal thema. De resultaten van de Belgische groep worden door beleggers wel duidelijk beter onthaald dan die van zijn Zweedse sectorgenoot. IBA waagde zich weliswaar niet aan concrete vooruitzichten voor de rest van het boekjaar en ging niet op elke lijntje van de resultatenrekening over de lat, maar alles bij elkaar spreekt KBC Securities van een mooi interimrapport, dat een bevestiging van koersdoel en advies rechtvaardigt.

Resultaten IBA eerste helft 2021

De netto-omzet van IBA steeg met 25% op jaarbasis tot 137,2 miljoen euro en bleef daarmee onder de 149,1 miljoen die KBC Securities had verwacht.

- De conversie van de orderportefeuille versnelde, waarbij de inkomsten uit protontherapieapparatuur (PT) op jaarbasis 128,4% hoger gingen tot 24,0 miljoen euro. KBC Securities ging evenwel uit van 35,6 miljoen. De eerste helft van 2020 werd zwaar beïnvloed door vertragingen als gevolg van Covid-19. Ondertussen bleven de inkomsten uit PT-diensten stabiel rond 46,5 miljoen (prognose KBCS: 47,6 miljoen euro).

- Voor de "Other Accelerators"-activiteiten (OA) hield het momentum aan. IBA verkocht 14 nieuwe systemen in de eerste jaarhelft en nog eens 3 na rapportering. Dit resulteerde in een stijging van de omzet uit apparatuur met 62,3% tot 30,1 miljoen euro (prognose KBCS: 29,9 miljoen). De inkomsten uit OA-diensten bleven ongeveer stabiel op 10,2 miljoen euro.

- De orderportefeuille voor apparatuur piekte op 429 miljoen euro (vs. 382 miljoen over het volledige jaar 2020), waarbij de totale orderportefeuille inclusief diensten afklokte op 1,1 miljard euro.

- De omzet uit dosimetrie kwam uit op 26,4 miljoen euro, goed voor een toename met 9,2% op jaarbasis en boven de 25,1 miljoen die KBCS had verwacht.

Dat alles vertaalt zich in een brutowinst van 45,1 miljoen euro, wat minder is dan de 48,4 miljoen euro KBCS had verwacht en een brutomarge van 32,9% vertegenwoordigt. De marge steeg met 110 basispunten onder invloed van de productmix, de kostenstrategie en -beheersing. De operationele uitgaven daalden licht tot 44,4 miljoen euro, wat resulteerde in een recurrente bedrijfswinst van 0,7 miljoen euro een verlies van 1,9 miljoen euro (netto). KBCS ging uit van 2,6 miljoen verlies.

Op het einde van de eerste jaarhelft beschikte IBA over een nettokaspositie van 68,5 miljoen euro, wat een verbetering is ten opzichte van de 68,5 miljoen een jaar geleden.

KBC Securities over IBA

Over het geheel genomen rapporteerde IBA volgens KBC Securities solide halfjaarcijfers.

De netto-omzet bleef weliswaar onder de lat als gevolg van de trager dan verwachte omzetting van het orderboek die, ondanks een versnelling, nog steeds te lijden heeft onder de coronapandemie. Aangezien het orderboek voor apparatuur een recordniveau heeft bereikt, verwacht KBC Securities echter dat de situatie zich in de tweede helft van 2021 verder zal normaliseren, met een mogelijk inhaaleffect in de daaropvolgende jaren.

Hoewel de verkoop van protontherapiesystemen wisselvallig blijft, lijken de opleving van de activiteit in de VS en recente aanbetaling van een vijfkamer-PT+-systeem in China geruststellend. De recente resultaten bevestigen ook dat IBA minder afhankelijk wordt van de volatiele protontherapie-omzet, dankzij de aanhoudende dynamiek in de Other Accelerators-activiteiten en stabiele inkomsten uit diensten. De gunstige productmix heeft ook een positieve invloed op de brutomarges die de verwachting met 40 basispunten overtroffen.

Investment case voor IBA

Door de groeiende recurrente inkomsten uit diensten, die bovendien een hogere marge opleveren, wordt IBA minder afhankelijk van de onregelmatige en volatiele verkopen van protontherapiesystemen. Samen met de solide financiële positie en de verwachte versnelling van de orderportefeuille voor apparatuur op recordniveau, is KBC Securities van mening dat het risicoprofiel van IBA aantrekkelijker wordt.

Gezien het beperkte opwaarts potentieel ten opzichte van het koersdoel van 17,5 euro, herhalen ze het “Houden”-advies.