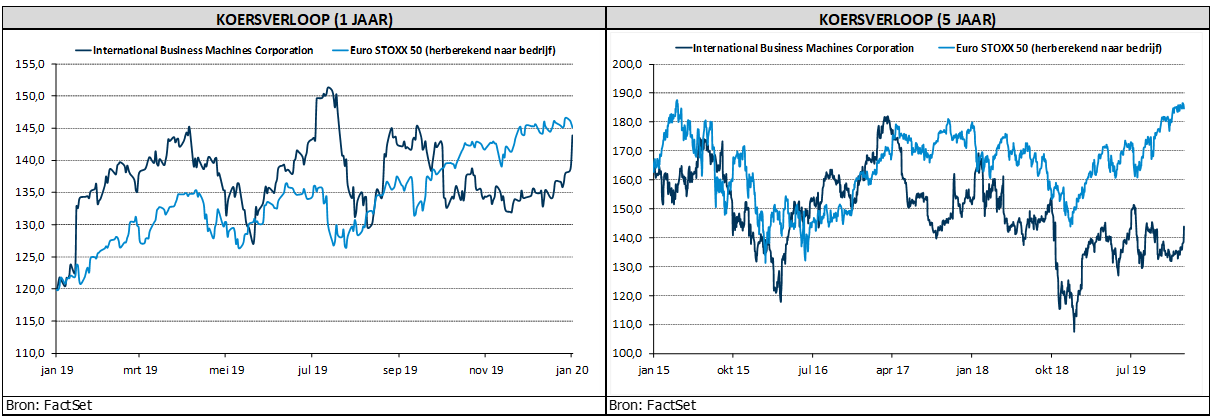

do. 23 jan 2020

De aandelen van IBM stegen 4,5% naar aanleiding van de resultaten die gisterenavond werden gepubliceerd. Na vijf opeenvolgende kwartalen van dalende omzetcijfers wist het bedrijf de omzet in het laatste kwartaal van 2019 te stabiliseren. Investeerders trekken zich op aan de groeicijfers van het overgenomen Red Hat (omzet +24%) dat de toekomst van IBM in een 'hybrid cloud'-wereld moet verzekeren. De software van Red Hat stelt bedrijven in staat om hun applicaties over verschillende infrastructuuropties (eigen serverparken, verschillende publieke cloudspelers, …) te verspreiden en beheren. De winstverwachting voor 2020 (13,35 dollar per aandeel) verraste eveneens positief waardoor beleggers (beginnen) hopen op een ommekeer bij IBM. Het bedrijf miste de transitie naar de cloud volledig, waardoor zowat alle bedrijfsdivisies jarenlang onder druk stonden.

Vier segmenten

IBM splitst zijn rapportering op in 4 segmenten die telkens de spreidstand tussen het oude en nieuwe IBM treffend illustreren:

- Global Technology Services: omvat zowel de klassiek uitbestede IT-infrastructuur van bedrijven als een moderne cloudinfrastructuur (gekenmerkt door zijn flexibiliteit en functionaliteit).

- Cloud & Cognitive Services: hier vinden we onder andere de hybride-cloud software van Red Hat terug en de AItoepassingen die IBM verpakt onder het 'Watson' label. Daarnaast treffen we hier echter ook de software voor grote transactieplatformen (banken, reisindustrie, …) die draaien op mainframes.

- Global Business Services: zowel klassieke outsourcing activiteiten als een moderne consultancy divisie begeleidt naar de cloud.

- Systems: veelal mainframes (IBM Z series) en bijhorende besturingssystemen.

Onder de oppervlakte

De relatief goede cijfers afgelopen kwartaal worden vooral gedragen door beter dan verwachte verkopen van mainframesoftware (en gunstige wisselkoerseffecten). Het is volgens KBC Asset Management dan ook zeer voorbarig om te concluderen dat het bedrijf de dalende omzettrend definitief heeft kunnen keren. Bovendien zullen de komende jaren gekenmerkt blijven door zware R&D investeringen om concurrentieel te blijven met de 'hyperscalers' (AWS, Azure & GCP) enerzijds en moderne consultancybedrijven zoals Accenture anderzijds.

KBC AM behoudt de “Houden”-aanbeveling, maar verhoogt het koersdoel van 140 dollar naar 150 dollar.