wo. 30 jul 2025

IMCD heeft in de eerste helft van 2025 resultaten gepubliceerd die licht onder de verwachtingen liggen, vooral door wisselkoerseffecten en lagere organische groei (groei op eigen kracht, zonder invloed van overnames). Toch tonen de cijfers de veerkracht van het bedrijfsmodel, aldus KBC Securities-analist Thibault Leneeuw. De analist verwacht dat de markt positief kan reageren op de stabiliteit in moeilijke omstandigheden.

IMCD?

IMCD is een in Nederland gevestigd bedrijf dat gespecialiseerd is in de verkoop, marketing en distributie van speciale chemicaliën en voedingsingrediënten. Haar productportfolio omvat chemicaliën uit verschillende gebieden, waaronder farmaceutica, persoonlijke verzorging, coatings, voedsel en voeding, smeermiddelen, synthese, kunststoffen, wasmiddelen, agrochemicaliën, textiel, afval- en waterbehandeling, snijden en zandstralen, geur- en smaakstoffen, olie en gas en polijsten.

Lichte tegenvaller op omzet, maar marges blijven stabiel

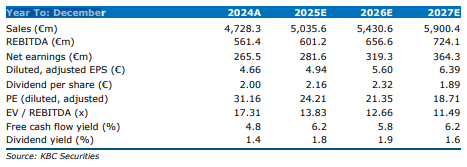

IMCD haalde over de eerste helft van 2025 een omzet van 2.474 miljoen euro, een stijging van 3,7% op jaarbasis, maar net onder de verwachtingen van KBC Securities (2.541 miljoen euro) en de gemiddelde analistenverwachting (gav) (2.511 miljoen euro). De organische groei bedroeg 2,1%, wat lager was dan de verwachte 2,9% (KBCS) en 3,4% (gav). De belangrijkste oorzaak van deze tegenvaller was de negatieve impact van wisselkoersen (-2,1%), gecombineerd met iets lagere acquisitieve groei (= groei door overnames) (3,7% versus 4,3% verwacht).

De brutowinst steeg met 5% tot 634 miljoen euro, dankzij zowel organische (+3%) als acquisitieve groei (+4%). De brutowinstmarge kwam uit op 25,6%, volledig in lijn met de verwachting van KBC Securities en slechts 10 basispunten onder de consensus. In het tweede kwartaal werd een lichte daling van 1% in brutowinst opgetekend ten opzichte van dezelfde periode vorig jaar, voornamelijk door wisselkoerseffecten.

De aangepaste bedrijfskasstroom (EBITA) steeg met 2% tot 275 miljoen euro, wat 3% onder de verwachtingen lag (KBCS en gav: 284 miljoen euro). De EBITA-marge kwam uit op 11,1%, tegenover een verwachte 11,2% (KBCS) en 11,3% (gav). In het tweede kwartaal daalde de operationele EBITA met 7% op jaarbasis, met een organische daling met 6%, een bijdrage van overnames van +3% en een negatieve impact van wisselkoersen van -4%.

De vrije kasstroom daalde met 22% tot 173 miljoen euro, voornamelijk door 54 miljoen euro hogere investeringen in werkkapitaal. De nettoschuldgraad steeg met 50 basispunten tot 2,6x ten opzichte van eind 2024.

Regionale prestaties: APAC onder druk, Amerika veerkrachtig

- EMEA (Europa, Midden-Oosten en Afrika) boekte een omzet van 1.065 miljoen euro, iets onder de verwachting van 1.076 miljoen euro. De organische groei van 1,9% lag onder de verwachte 3,0%. De brutowinstmarge van 27,5% was in lijn met de verwachtingen. De aangepaste EBITA kwam uit op 124 miljoen euro, iets lager dan de verwachte 128 miljoen euro, vooral door de lagere organische groei. De EBITA-marge bedroeg 11,7%.

- Americas (Noord- en Zuid-Amerika) presteerde relatief goed met een omzet van 770 miljoen euro, nagenoeg in lijn met de verwachting van 789 miljoen euro. De organische groei bedroeg 4,7%, licht boven de verwachting van 4,6%. De brutowinstmarge van 24,8% lag iets onder de verwachte 25,1%. Door de negatieve wisselkoerseffecten kwam de aangepaste EBITA uit op 83 miljoen euro, met een marge van 10,8% (tegenover 88 miljoen euro en 11,1% verwacht).

- APAC (Azie en de regio rond de Stille Oceaan) kende een zwakkere prestatie met een omzet van 639 miljoen euro, duidelijk onder de verwachte 676 miljoen euro. De organische groei was licht negatief (-0,4%), tegenover een verwachte groei van 0,8%. Wisselkoersen hadden een negatieve impact van -2,8%, en ook de bijdrage van overnames (4,3%) bleef onder de verwachting (6,0%). Positief was wel dat de brutowinstmarge van 23,5% beter was dan verwacht (22,6%). De aangepaste EBITA bedroeg 86 miljoen euro, met een marge van 13,5% (tegenover 89 miljoen euro en 13,1% verwacht).

KBC Securities over IMCD

KBC Securities-analist Thibault Leneeuw benadrukt dat de resultaten van IMCD, ondanks dat ze licht onder de verwachtingen liggen, getuigen van een robuust bedrijfsmodel. De combinatie van aanhoudende organische groei in Amerika, stabiele marges en een sterke brutowinstmarge in APAC toont volgens hem de veerkracht van de onderneming in een uitdagende macro-economische context. Hij handhaaft zijn “Opbouwen”-aanbeveling en koersdoel van 147 euro voor het aandeel IMCD.