do. 29 feb 2024

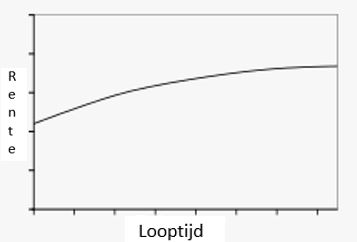

We beginnen met wat we noemen een “normale” rentecurve. Dat houdt in dat de rente op korte termijn lager is dan de rente op lange termijn. Dat heeft o.m. te maken met het feit dat een belegger het geld langer ter beschikking stelt en daarvoor een hogere vergoeding vraagt.

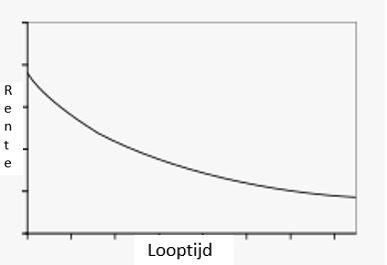

Beleggers worden gealarmeerd wanneer de rentecurve invers is. Een inverse rentecurve betekent dat de kortetermijnrente hoger ligt dan de langetermijnrente. Beleggers zien de toekomst minder rooskleurig in en verwachten dat de rente op lange termijn gaat dalen. Een lagere langetermijnrente hangt samen met de inflatieverwachtingen. De renteverwachtingen worden bepaalde door de inflatieverwachtingen. Lagere inflatieverwachtingen betekent een lagere rente.

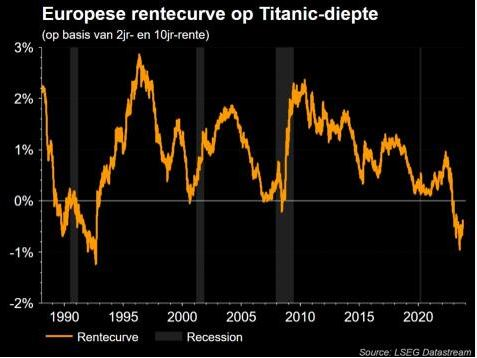

In de voorbije decennia is een inverse rentecurve – meer bepaald bij het kantelpunt – een signaal dat er mogelijk een recessie om de hoek loert. Een aantal keren is dat effectief het geval geweest. Een recessie trad op ongeveer 12 tot 18 maanden nadat de rentecurve invers werd. De beurs is echter geen exacte wetenschap. In de grafiek (gebaseerd op de 10-jaarsrente – de 2-jaarsrente) zijn de grijze balken de recessies.

Een recessie hangt niet enkel af van het rentepeil. Een externe schok, vb. de sterke stijging van de olieprijzen in de jaren ’70 kan de oorzaak zijn, net als de financiële crisis in 2008. De consument laat het afweten waardoor de voorraden bij de bedrijven stijgen en er minder geproduceerd wordt.