vr. 8 mei 2020

Er zijn al heel wat bankresultaten de revue gepasseerd en vandaag was het de beurt aan ING. De verwachting voor de Nederlanders waren niet bijzonder hoog gespannen, maar de groep slaagde er wel in boven de lat uit te komen. Net als bij de collega’s ging in het kwartaalrapport heel wat aandacht naar provisies voor probleemdossiers, maar die bleken een stuk kleiner dan verwacht. Het rapport zet het modelsterkte van de groep in de verf, maar dat verhindert niet dat KBC Securities het koersdoel fors lager zet.

Overzicht van de cijfers

Met 670 miljoen euro lag de nettowinst ruim boven de verwachting van 393 miljoen euro. Onderliggend deed de groep met 1.02 miljard euro winst ook beter dan de verhoopte 645 miljoen euro, dankzij hoger dan verwachte onderliggende inkomsten en commissie-inkomsten. Ook de kosten gaven de resultaten een duwtje in de rug, want deze daalden in bijna alle segmenten.

- Netto renteresultaat: de netto rente-inkomsten strandden op 3,5 miljard euro of licht boven de verwachting. Op kwartaalbasis was sprake van een daling met 2,7% wat volledig in de schoenen te schuiven was van de rentemarge van 151 basispunten. Het aanrekenen van strafrente aan klanten die meer dan 1 miljoen euro op de rekening hebben staan, begon op 1 april voor bedrijven en op 1 juli voor particulieren.

- Fees & Commission: Die lagen met 783 miljoen euro 16% hoger op jaarbasis en dus boven verwachting (700 miljoen euro). Brokerage, dagelijkse bankpakketten, de introductie van nieuwe betalingscommissies, een mooie bijdrage van Interhyp en mogelijk enkele bijdragen uit de AXA-deal worden door de groep als opstekers aangestipt.

- De “AndereOpbrengsten” waren duidelijk hoger dan verwacht, ondersteund door een treasurie-meevaller van 118 miljoen euro. In België was er een grote negatieve waarderingsimpact van 74 miljoen euro op derivaten, deels gecompenseerd door een kapitaalwinst van 20 miljoen euro.

- Kosten: met 2,83 miljard euro liggen deze in lijn der verwachting. Ze dalen op kwartaalbasis in alle geografische gebieden (behalve in België en Duitsland), maar stegen wel met 1,7% op jaarbasis (mogelijk door uitzonderlijke kosten). De verhouding tussen kosten en inkomsten ligt met 62,8% ruim onder de verwachting van 67%.

- Risicokosten: in de huidige corona-omgeving werd met belangstelling uitgekeken naar de provisies, die werden geschat op 733 miljoen euro. daar ging ING met 670 miljoen euro een stuk onder. Zonder meer een grote verrassing in het kwartaalrapport. Voor Fase 2 wordt op 206 miljoen euro Covid19-gerelateerde risicokosten gerekend, maar KBC Securities verwacht hier meer, omdat dit gebaseerd was op de vooruitzichten voor het einde van het eerste kwartaal. In de olie- en gasprijsgevoelige portefeuille van 4,6 miljard euro nam ING een voorziening van 41 miljoen euro (in de Amerikaanse afdeling, die 1,4 miljard dollar groot is)

- Kapitaal: De CET1 ratio daalde tot een lager dan verwachte 14,0%, maar bedraagt 14,4% bij het normaliseren voor de volatiliteitseffecten op het kapitaal.

De mening van KBC Securities

ING publiceerde, gezien de moeilijke omstandigheden, een goed kwartaalrapport. Volgens KBC Securities zet het rapport het gediversifieerde en digitale model van ING in de verf. De kosten van risico's bleven binnen de perken en onder de verwachtingen, en de CET1-ratio van 14% is adequaat. De veel hogere Commissie-inkomsten hebben wellicht wat geprofiteerd van de volatiliteit in het eerste kwartaal, maar waren niettemin uitzonderlijk hoog. Wat de kosten betreft, oogt het commentaar op het streven om deze te verlagen echter zwak ten opzichte van collega's die al een getal voor 2020 op tafel hebben gelegd. Een nieuwe CEO zet dat mogelijk recht.

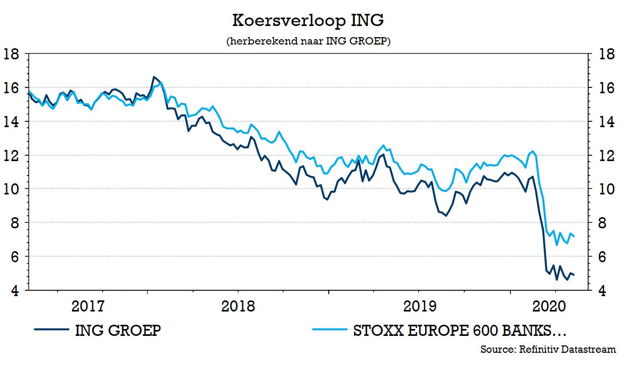

Alles bij elkaar voelt KBC Securities zich bij dit kwartaalrapport comfortabel om het “Kopen”-advies te handhaven, zelfs tegen het licht van de moeilijkere marktomgeving voor de banksector. Het koersdoel wordt wel verlaagd van 13,3 euro naar 8,5 euro.