do. 29 jan 2026

ING boekte in het vierde kwartaal van 2025 bijzonder sterke cijfers, gedreven door hogere kredietvolumes, een verbeterde marge en stevige inkomsten uit vergoedingen. De kosten en kredietwaardeverminderingen bleven onder controle, waardoor de bank een duidelijke winstgroei kon neerzetten. Daarnaast verhoogde ING haar vooruitzichten voor 2026 en 2027, al liggen marktverwachtingen al grotendeels in lijn met deze nieuwe doelstellingen, aldus KBC Securities-analist Thomas Couvreur.

ING?

ING is een grote Nederlandse bank die diensten aanbiedt op het gebied van Retail Banking (60% van de Groep) en Commercial Banking in meer dan 40 landen in Europa, Azië (incl. Australië) en de VS. Retail Banking richt zich op de Benelux en Duitsland (75%).

De KBC Securities-analist benadrukt dat ING in het vierde kwartaal bijzonder overtuigende commerciële rente-inkomsten rapporteerde. De commerciële netto rente-inkomsten kwamen uit op 3.928 miljoen euro, een stijging van 4,8% jaar-op-jaar, waarmee de bank boven zowel de eigen verwachtingen van KBC Securities als de consensus uitkwam.

Kredietvolumes blijven stijgen

- ING zag zijn kredietportefeuille groeien met 20,4 miljard euro in het kwartaal, en met 56,9 miljard euro voor het volledige jaar 2025.

- De kredietmarge verbeterde licht met 1 basispunt kwartaal-op-kwartaal, tot 126 basispunten.

- De kredietgroei alleen al droeg 70 miljoen euro bij aan de netto rente-inkomsten ten opzichte van het vorige kwartaal.

Groeien ook in deposito’s

- Deposito’s stegen met 9,5 miljard euro in het kwartaal, of 38,1 miljard euro voor het volledige jaar.

- De depositorente bleef stabiel op 99 basispunten, goed voor een extra 30 miljoen euro aan rente-inkomsten kwartaal-op-kwartaal.

Sterke bijdrage van vergoedingen en commissies

De inkomsten uit vergoedingen en commissies bedroegen 1.221 miljoen euro, wat neerkomt op 3,8% groei jaar-op-jaar.

Dit cijfer lag duidelijk boven de verwachtingen en bevatte een eenmalige positieve bijdrage van 66 miljoen euro, afkomstig van een herclassificatie van Duitse brokerage fee-kosten, die voortaan via de rente-inkomsten worden afgeschreven.

- De sterke prestaties in Retail Banking waren te danken aan zowel beleggingsproducten als verzekeringsvergoedingen.

- In Wholesale Banking daalden de kredietgerelateerde vergoedingen na een uitzonderlijk sterk derde kwartaal.

Inkomsten uit overige activiteiten en kostenontwikkeling

De overige inkomsten kwamen uit op 649 miljoen euro, licht lager (–1,2% jaar-op-jaar) en volledig in lijn met de consensus.

Operationele kosten onder controle

De operationele kosten, exclusief regulatoire lasten, daalden licht tot 2.977 miljoen euro, onder invloed van:

- hogere looninflatie en investeringen die

- werden gecompenseerd door besparingen uit eerdere herstructureringen,

- een btw-terugbetaling in het vierde kwartaal,

- en de sterke euro, die de in vreemde valuta uitgegeven kosten verlaagde.

De regulatoire kosten stegen tot 361 miljoen euro, een stijging met 4% jaar-op-jaar, voornamelijk door hogere bankenbelastingen in Nederland, Polen en Roemenië.

Kredietverliezen stijgen, maar onderliggende kwaliteit blijft stabiel

De kredietkosten bedroegen 365 miljoen euro, een stijging van 22,1% jaar-op-jaar, volledig gedreven door aanvullingen in Stage 3-dossiers (probleemkredieten).

Voor Stage 1 en 2-portefeuilles was er een netto vrijval van 24 miljoen euro, wat de onderliggende kredietkwaliteit bevestigt.

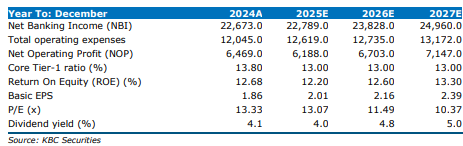

Solide winstgroei en kapitaalpositie

De nettowinst steeg naar 1.411 miljoen euro, een toename van 22,3% jaar-op-jaar, waarmee ING opnieuw duidelijk boven de verwachtingen presteerde.

- Rendement op eigen vermogen (RoE): 11,8%

- CET1-kapitaalratio: 13,1%

- Voorgesteld slotdividend: 0.736 euro per aandeel

Vooruitzichten voor 2026 en 2027

Verwachtingen voor 2026

ING mikt op:

- een totale inkomstenbasis van ongeveer 24 miljard euro,

- kredietvolumegroei en 5–10% groei in vergoedingengerelateerde inkomsten,

- operationele kosten van 12,6 tot 12,8 miljard euro,

- een CET1-ratio van 13%,

- én een RoTE-doelstelling van meer dan 14% op jaarbasis.

Deze vooruitblik houdt geen rekening met de verkoop van de Russische activiteiten, die een negatieve impact van 0,8 miljard euro zou kunnen hebben, afhankelijk van de goedkeuring van de koper.

Verwachtingen voor 2027

Voor 2027 verwacht ING:

- meer dan 25 miljard euro aan totale inkomsten,

- waarvan meer dan 5 miljard euro uit vergoedingen,

- operationele kosten van ongeveer 13 miljard euro,

- een RoTE van meer dan 15%,

- een stabiele CET1-ratio van 13%.

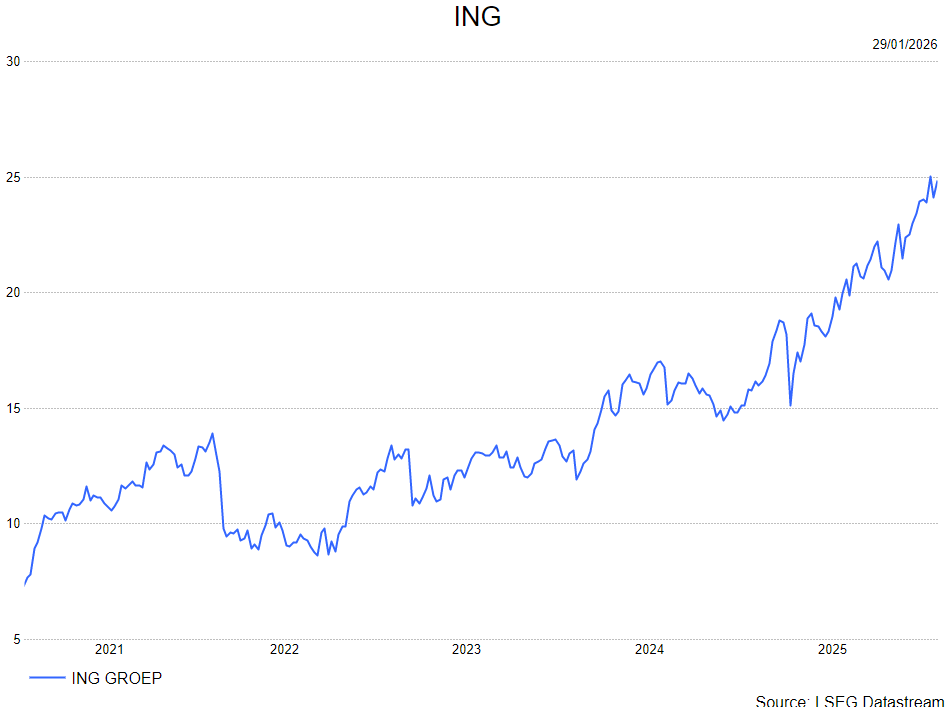

jn Accumulate-aanbeveling voor ING, met een koersdoel van 26 euro.

KBC Securities over ING

De KBC Securities-analist benadrukt dat ING een bijzonder sterk vierde kwartaal neerzette, met solide groei in zowel kredietvolumes als vergoedingen. De kostenontwikkeling bleef beheersbaar en de winst kwam duidelijk boven de verwachtingen uit. Hoewel ING de vooruitzichten voor 2026 en 2027 optrok, ziet Thomas dat de markt deze niveaus grotendeels al had ingeprijsd.

Hij handhaaft daarom zijn opbouwen-aanveling en koersdoel van 26 euro.