vr. 23 jul 2021

Chipmaker Intel (-2,8% nabeurs) krikte de omzet op tot 18,53 miljard dollar, boven de verwachting van 17,8 miljard. Onderliggend zijn er wel nog steeds beperkingen in de toeleveringsketen, waardoor de nieuwe omzetprognose voor 2021 een zwak einde van het jaar impliceert. Dat cijfer ligt met 73,5 miljard dollar 1 miljard dollar boven de vorige verwachting én klopt zo de analistenschatting van 72,8 miljard dollar. Over de mogelijke fusie met of overname van GlobalFoundries voor 30 miljard dollar werd niets gezegd, noch bevestigd.

Kwartaalresultaten

De aangepaste omzet van 18,53 miljard dollar klopte de analistenverwachtingen voor een cijfer van 17,8 miljard dollar.

- Client Computing: de omzet steeg met 6,5% op jaarbasis tot 10,11 miljard dollar.

- Data Center Group: de omzet die gerealiseerd werd uit datacenterprocessoren klokte af op 6,46 miljard dollar, wat een zorgwekkende daling van 9,1% op jaarbasis inhoudt.

De aangepaste brutomarge van 59,2% situeert zich net boven de analistenverwachtingen van 57% en boven de 54,8% die een jaar eerder gescoord werd. Ook de aangepaste winst per aandeel van 1,28 dollar ligt ver boven de verhoopte 1,07 dollar en zelfs iets boven de 1,23 dollar van het tweede kwartaal van 2020.

Vooruitzichten

Het management heeft zijn vooruitzichten voor het volledige jaar verhoogd. De nieuwe omzetprognose voor 2021 rekent weliswaar op een zwak einde van het jaar. Het cijfer ligt met 73,5 miljard dollar 1 miljard dollar boven de vorige verwachting én klopt zo de analistenschatting van 72,8 miljard dollar. Het cijfer wordt gevoed door een sterk tweede kwartaal en impliceert een eerder zwak derde kwartaal (18,2 miljard dollar omzet verwacht). De verwachting voor aangepaste winst per aandeel (EPS) is opgetrokken van 4,60 tot 4,80 dollar, terwijl de consensus op 4,62 dollar ligt.

KBC Asset Management over de resultaten van Intel

Hoewel de vraag naar Intels datacenterprocessoren, de meest lucratieve activiteit, in het tweede kwartaal steeg op kwartaalbasis, zijn beleggers bezorgd over de daling van de omzetin het eerste kwartaal (-9,1% op jaarbasis). Intel ziet meer concurrentie van zijn branchegenoot AMD, maar ook van zijn eigen grote cloudklanten Amazon's AWS en Google, die steeds meer hun eigen datacenterprocessoren ontwerpen. Dat is geen goed nieuws voor nieuwbakken CEO Pat Gelsinger, op post sinds februari 2021. Die erfde een bedrijf dat worstelt met de productietechnologie, ondanks die ooit de basis vormde voor de jarenlange dominante positie in de sector. Vertragingen bij Intel hebben andere chipbedrijven in staat gesteld hun achterstand in te lopen en hebben klanten ertoe verleid hun eigen componenten te ontwerpen.

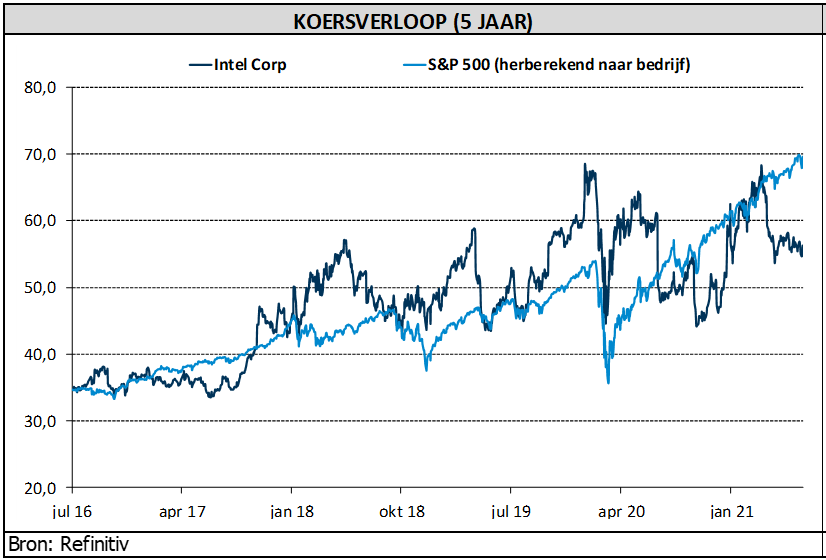

Beleggers blijven vandaag onzeker over het vermogen van CEO Gelsinger om Intels technologische leiderschap in de halfgeleiderindustrie te herstellen, nadat het de afgelopen paar jaar zijn titel verloor aan TSMC (Taiwan Semiconductor Manufacturing Company). KBC Asset Management handhaaft ook daarom de “Houden”-aanbeveling en koersdoel van 61 dollar.