vr. 25 jan 2019

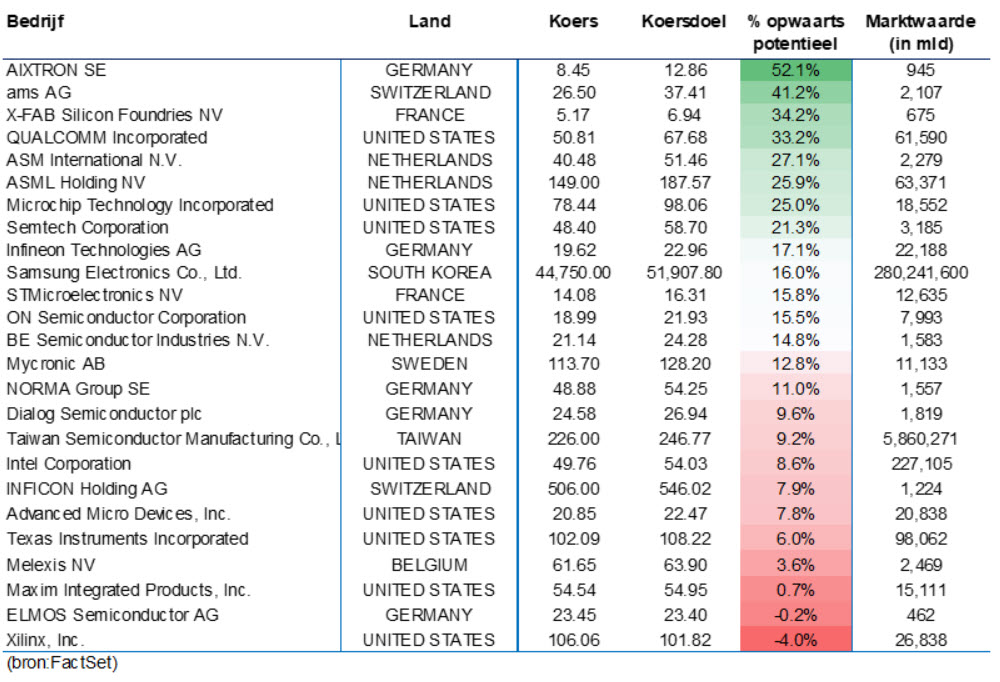

Gisteren was er bij zowat elk beursgenoteerd halfgeleiderbedrijf heel wat vreugde door de sterke jaarcijfers van Xilinx (+18%) en Lam Research (+16%). Ook Melexis kende met een winst van 9% een begenadigde dag, maar na het sluiten van de Amerikaanse beurs stelde Intel danig teleur. Het aandeel noteert tijdens de handel nog op een winst van 3,8%, maar kelderde in de nabeurshandel met 7,1%. Zowel de winst, omzet én de vooruitzichten voor 2019 stelden teleur. Eerder al lieten Apple, Samsung en TSMC gelijkaardig, depressieve, geluiden horen. Het is voor KBC Asset Management duidelijk dat de nu de vraag van de cloudspelers naar serverchips vertraagt, ook chipgigant Intel onder druk staat.

Competitieve positionering van Intel

De processoren (CPUs) van Intel zijn het kloppende hart van de meeste pc's, laptops en servers wereldwijd. De dominantie op deze markten staat in schril contrast met het marktaandeel voor mobiele toestellen.

Daar speelt de (energie-)effciëntie een belangrijke rol naast de rekensnelheid/performantie waar processoren klassiek op beoordeeld worden. Intel werd compleet overvleugeld door het Britse ARM dat zijn ontwerp in licentie gaf aan verschillende chipproducenten (Apple, Qualcomm…) die deze markt nu domineren.

Om een herhaling van dat scenario te voorkomen en om de stagnerende pc-markt te compenseren was Intel afgelopen jaren heel actief op de overnamemarkt. Overnames als Nervana en Movidius moeten ervoor zorgen dat Intel de lucratieve en groeiende markt voor servers kan blijven domineren nu concurrerende bedrijven (AMD) en technologieën (GPUs Nvidia, ARM chips Qualcomm en Cavium) opduiken.

Andere overnames zoals Mobileye en Altera moeten dan weer nieuwe markten voor het bedrijf openen zoals autonome voertuigen en IoT (Internet of Things).

Maar eerst de conjunctuur

Het bedrijf is de uitgesproken marktleider in de meeste segmenten waarin het actief is waardoor het enkel relatief marktaandeel kan verliezen. Hierdoor moet het vooralsnog rekenen op een gezonde economische conjunctuur die het consumentenvertrouwen (PCs, laptops, smartphones, …) en bedrijfsinvesteringen (servers) ondersteunt.

De bijdrage van nieuwe domeinen waarin Intel afgelopen jaren zwaar investeerde (bv. autonome voertuigen met de overname van Mobileye) verdwijnen vooralsnog in het niets bij de immense omvang van het bedrijf (220 miljard market cap voor 70 miljard USD omzet).

Uitdagingen

De uitdagingen voor het bedrijf zijn genoegzaam bekend:

- Productie: door de productie in eigen beheer te houden had Intel traditioneel een (technologische) voorsprong op de concurrentie. Door de problemen bij het nieuwste productieproces (10nm) lijkt dit voordeel een nadeel te worden nu de concurrentie voor zijn uitbestede productie een beroep kan doen op de meer geavanceerde technologie van TSMC (en Samsung).

- Nieuwe CEO: Nu er dringend een aantal problemen moeten worden opgelost (zie hierboven) en er zich belangrijke vraagstukken aandienen (zie hieronder) moet het machtsvacuüm door het ontslag van CEO Brian Krzanich 6 maanden geleden worden opgevuld.

- Focus: Intel wil zijn eindmarkten uitbreiden door in te zetten op nieuwe domeinen zoals mobiele communicatie (zie bv. modems voor Apple iPhones), dataopslag (NAND chips) en autonome voertuigen (Mobileye). Tegelijkertijd staat de corebusiness (CPUs) van het bedrijf onder druk door alternatieve ontwerpen (Nvidia GPUs, Xilinx FPGAs, …), herrezen concurrenten (AMD) en bedrijven die hun eigen chips ontwerpen (Google, Amazon, …). Als het bedrijf zijn ambitie om de kosten onder controle te houden wil waarmaken zal het de budgetten voor Onderzoek & Ontwikkelijk en kapitaalsinvesteringen moeten focussen.

Hoewel de uitdagingen gereflecteerd zijn in de (historische, zie hierboven) waardering blijft KBC Asset Management vooralsnog aan de zijlijn staan en kiest voor chipontwerpers die hun omzet wel significant zien stijgen. KBC Asset Management blijft daarom bij zijn Houden-advies en koersdoel van 50 dollar.