vr. 10 sep 2021

KBC Asset Management blijft positief over de mondiale banksector en dat is opvallend. Er heerst bij de analisten nu al bijna een jaar optimisme over de sector (sinds eind oktober 2020) en dat moet een record zijn na de wereldwijde financiële crisis. Maar zelfs na de zeer goede run sinds de herfst van vorig jaar (+54% totaalrendement voor de MSCI Banks Index versus +35% voor de MSCI World sinds november 2020), ziet KBC AM nog steeds opwaarts potentieel. En dat is met name zo voor Intesa Sanpaolo, waarvoor de aanbeveling stijgt naar “Kopen”.

Waarom is de banksector nog altijd interessant?

- De nog steeds adequate economische groeiverwachtingen die in toenemende mate zullen leiden tot groei van de kredietverlening.

- Gezonde financiële markten die de inkomsten uit vermogensbeheer, investeringsbankieren en makelaardij ondersteunen.

- Enige steun van herstellende rendementen, aangezien we verwachten dat de langetermijnrente hoger zal worden en sommige centrale banken in de komende 1-2 jaar beleidsrenteverhogingen zullen overwegen.

- Een gebrek aan probleemactiva, aangezien klanten tijdens de crisis door regeringen zijn gesteund, terwijl banken al meer reserves opzij hebben gezet dan nu nodig wordt geacht.

- Hoge kapitaalbuffers die meer en meer zullen worden uitgekeerd aan aandeelhouders.

- De waardering van de mondiale banksector is nog steeds laag in verhouding tot de bredere aandelenmarkt en zelfs ten opzichte van zijn eigen geschiedenis als er rekening wordt gehouden met overtollig kapitaal.

Uitdagingen

Uiteraard is KBC AM niet blind voor de langetermijnuitdagingen voor de banken, vooral in de eurozone. Bankieren blijft een zeer concurrerende markt: gegadigden voor leningen zijn niet geneigd een premie te betalen voor merken en bankproducten zijn gemakkelijk repliceerbaar. Ook de nieuwe concurrentie van zuiver digitale banken of fintech-spelers wordt heviger. Als zodanig is margevergroting voor banken niet gemakkelijk zonder hogere tarieven. Binnen de eurozone wordt de komende jaren geen renteverhoging van de ECB verwacht en er is een vermoeden dat ook de langetermijnrente laag zal blijven. Dat gezegd zijnde, zou elke kleine renteverhoging gunstig zijn voor het sectorsentiment, ook al blijft de financiële winst uit dergelijke bewegingen gematigd.

KBC Asset Management verhoogt advies Intesa Sanpaolo

Gezien deze positieve visie op de banken meent analist Joris Dehaes dat het tijd is om Intesa Sanpaolo van “Houden” naar “Kopen” op te schroeven. Waarom?

- Kapitaalrendement: nu de dividendbeperkingen worden opgeheven, zal Intesa in oktober 0,0996 euro uitkeren (gerelateerd aan de winst van 2020). Vervolgens volgt er 0,0721 euro in november (interimdividend over de winst van 2021), samen goed voor een totaal bruto dividendrendement van 7,3%.

- Daarna zou de bank nog 6 miljard euro aan overtollig kapitaal beschikbaar hebben voor de aandeelhouders, dat in de komende jaren kan worden vrijgemaakt voor dividenden en inkoop van eigen aandelen.

- Groot aandeel van de provisie-inkomsten (bijna de helft van de totale inkomsten): Intesa is minder blootgesteld aan margerisico dan de meeste Europese banken, gezien haar sterke positie in vermogensbeheer en verzekeringen. Italianen hevelen steeds meer cashdeposito's over in vermogensbeleggingen, wat de inkomsten uit commissies verder zal doen stijgen.

- Kostensynergievoordelen door de integratie van UBI Banca, een middelgrote Italiaanse bank die vorig jaar werd overgenomen.

- De groei van de kredietverlening kan toenemen gezien de verwachte nieuwe golf van overheidsinvesteringen door de regering van Mario Draghi. Dat zou de nettorentebaten moeten ondersteunen.

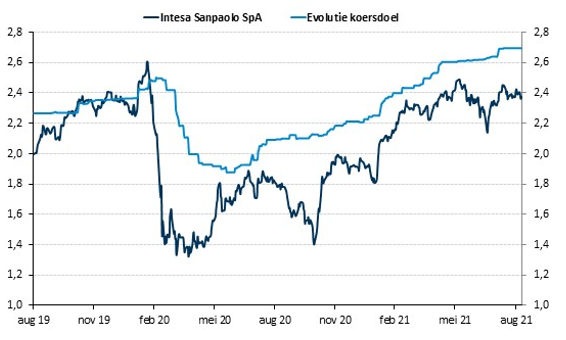

Beursparcours Intesa Sanpaolo

Intesa heeft dit jaar min of meer in lijn met de Europese bankensector gepresteerd met een totaalrendement van 26%. KBC AM is van mening dat de bank het nog beter kan doen wanneer overtollig kapitaal wordt uitgekeerd, het rendement op eigen vermogen verbetert en de Italiaanse economie na verloop van tijd weer volledig aantrekt. Voorlopig is er dus nog genoeg keuze binnen de banksector, met naast Intesa Sanpaolo ook koopaanbevelingen voor Nordea Bank en DNB Bank binnen Europa (en ING met de collega's van KBC Securities) en Signature Bank, Bank of America en JPMorgan Chase in de VS.