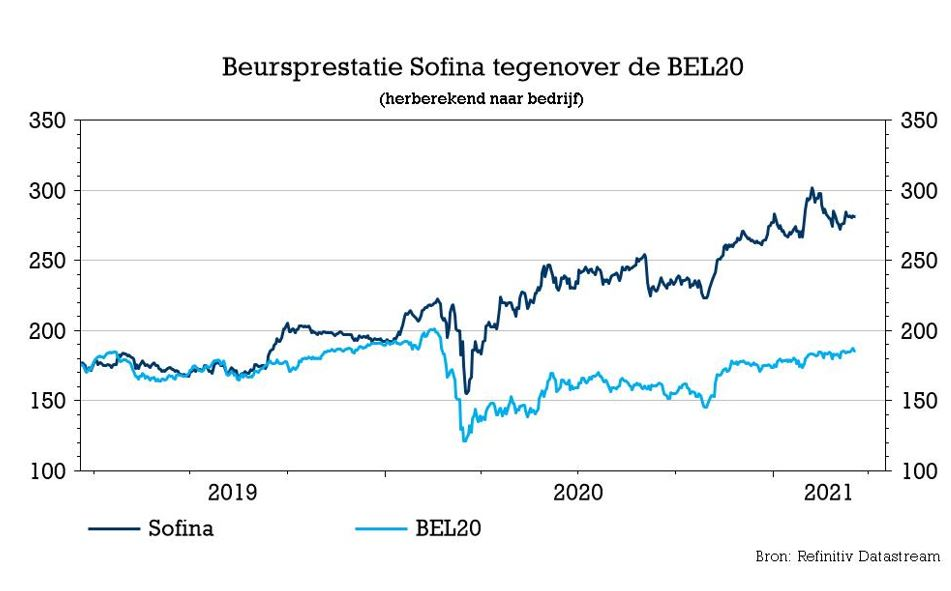

ma. 22 mrt 2021

Sofina publiceerde deze morgen zijn jaarverslag over het voorbije boekjaar en daaruit blijkt onder meer dat de nettoactiefwaarde eind 2020 afklokte op 264,6 euro per aandeel. Een aangename verrassing voor KBC Securities-analist Michiel Declercq, want het is bijna 10 euro per aandeel meer dan de 255 per aandeel uit de meest recente update van eind januari. Het koersdoel stijgt daarom van 275 naar 300 euro.

Jaarcijfers en evolutie portefeuille

Het eigen vermogen of de intrinsieke waarde van Sofina steeg over het voorbije boekjaar van 7,6 tot 8,9 miljard euro, wat per aandeel een stijging van 226,9 naar 264,6 euro opleverde. Daarmee werd het onafgebroken groeipad sinds 2011 met overtuiging verdergezet.

Het totale rendement bedroeg 18%, inclusief een dividend van 2,90 euro per aandeel. Het nettoresultaat steeg van 1,2 miljard euro in 2019 naar 1,379 miljard in 2020, of van 36,63 naar 40,94 euro per aandeel. Op dat resultaat wordt trouwens een dividend van 3,01 euro per aandeel voorgesteld. Sofina beschikt over een nettokaspositie van 586 miljoen euro, tegenover 455 miljoen eind 2019.

Per divisie leverde dat volgend plaatje op:

- De waardering van de minderheidsinvesteringen op de lange termijn steeg met 13,7% tot 3,73 miljard euro en vertegenwoordigt 42% van de nettoactiefwaarde. De stijging was echter grotendeels toe te schrijven aan de herclassificatie van leerapplicatie Byju's als een minderheidsparticipatie op de lange termijn, terwijl die eerder onder de categorie Sofina Growth (investeringen in snelgroeiende bedrijven) terug te vinden was. Sofina's belang in Byju's is trouwens licht gedaald van 8,59% tot 6,3%. De andere wijzigingen in de portefeuille van minderheidsinvesteringen op de lange termijn omvatten een belang van 12,2% in Salto Systems, de aankoop van nieuwe THG-aandelen en een grotere positie in Polygone. De beursgenoteerde posities in BioMérieux, Colruyt en Danone werden afgebouwd, terwijl Orpea uit de portefeuille werd verwijderd.

- Sofina Growth kampte als gevolg van de herclassificatie van Byju’s met een daling van de waardering van 26% tot 1,14 miljard euro. Er werden nieuwe posities genomen in Collibra (1,1%), K12 Techno Services (15,7%), Kopi Kenangan en Qingzhu (10,7%), terwijl de posities in Bira91, VerSe Innovation, Grandrounds, Graphcore, Hector Beverages, Medgenome en Practo werden verhoogd. Het belang in Pine Labs werd verminderd terwijl Giphy en Postmates werden verwijderd, na overnamebiedingen van Facebook en Uber.

- Met een waardestijging van 45% tot 3,46 miljard euro of 39% van de nettoactiefwaarde, zetten de Private Funds de sterkste groei neer.

Na de verslagdatum investeerde Sofina in Cred en Mamaearth, verhoogde het zijn belang in Graphcore en VerSe Innovation en verkocht haar belang in Rapala volledig. Na het overnamebod van Applovin (geraamd op 840 miljoen euro) zal ook Adjust uit de portefeuille verdwijnen, terwijl Clover Health in januari via een spac naar de beurs ging.

KBC Securities over Sofina

Sofina wist analist Michiel Declercq te verrassen met een onverwachte stijging van de nettoactiefwaarde met bijna 10 euro per aandeel sinds de nieuwsbrief van eind januari. Over het volledige jaar betekent dat een groei van de waarde met 16,7% tot 8,90 miljard euro of een rendement van 18%. Een zeer indrukwekkend resultaat dat volgens KBC Securities werd aangedreven door een goed gebalanceerde portefeuille met sterke blootstelling aan de VS en de technologiesector.

Hoewel het Sofina-aandeel met de huidige premie zeker niet goedkoop is, is analist Michiel Declercq van mening dat die premie meer dan gerechtvaardigd is gezien de sterke staat van dienst en de toegang tot fondsen van topniveau. De groeiportefeuille bevat bovendien enkele verborgen juweeltjes die beleggers de komende jaren positief kunnen verrassen.

Gezien de aanhoudend sterke prestaties van de referentie-indexen in 2021 schat KBC Securities de totale waarde van Sofina op 283 euro per aandeel. Met inbegrip van een premie van 5% herhalen ze het “Houden”-advies, maar verhogen ze het koersdoel van 275 naar 300 euro.

Hoewel de zoektocht naar nieuwe investeringsopportuniteiten moeilijker kan worden, is analist Michiel Declercq van mening dat Sofina goed gepositioneerd is, dankzij zijn gerenommeerde naam in de sector. Daarnaast kan het huidige beurslandschap opportuniteiten bieden binnen Sofina's eigen portefeuille en via zijn fondsen van derden, waardoor er nog meer verborgen waarde kan worden ontsloten.