vr. 16 aug 2019

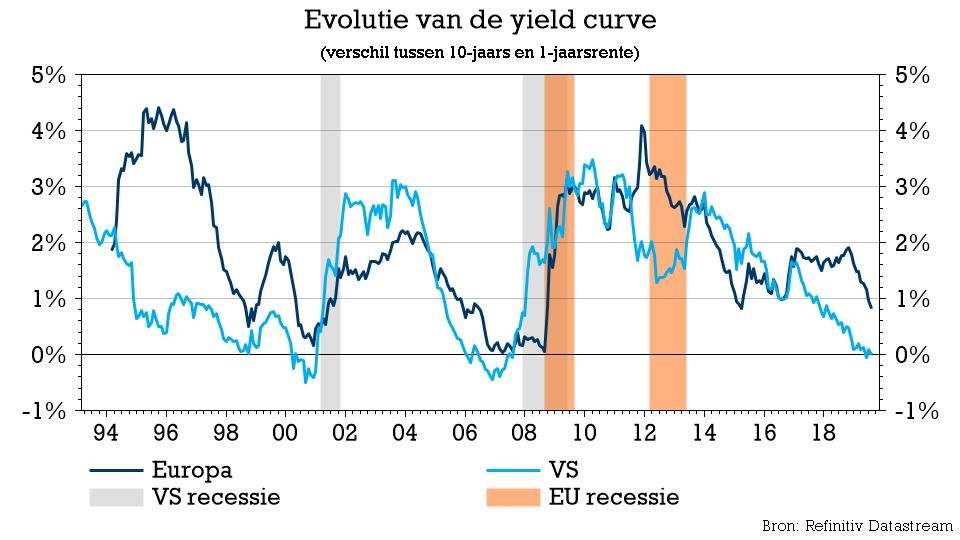

De Amerikaanse rentemarkt is voor het eerst sinds 2007 invers geworden. De kortetermijnrente is met andere woorden boven de langetermijnrente geklommen en dan klinkt het unisono dat “een recessie voor de deur staat”. De indicator lijkt echter door de feiten ingehaald, want op basis van de voorlopende industriële macro-cijfers van zowat overal ter wereld, lijkt die deur al een tijdje open te staan. De recessie kom dichter, maar enige nuance is (alweer) op zijn plaats. Senior Financial Economist Tom Simonts geeft jullie een verduidelijking.

Het is gebeurd

Zwakke macro-cijfers en inflatie, spanningen in de wereldhandel en een waaier aan risico's hebben de bezorgdheid over de wereldwijde groei aangewakkerd, waardoor verwachtingen over renteverlagingen door de centrale banken zijn aangewakkerd en de rendementen op staatsobligaties fel zijn gedaald.

Het rendement van de Amerikaanse schatkist op 30 jaar is op woensdag gedaald tot een recordlaagtepunt van 2,05%, terwijl de Duitse tienjaarsrente tot een recordlaagte van -0,64% zakte, nadat bleek dat de economie van de Europese locomotief in het tweede kwartaal was gekrompen. Een en ander vertaalde zich meteen ook in een verdere vervlakking van de rentecurve en in de VS werd die zelfs negatief. Voor het eerst sinds 2007, toen een jaar later Lehman Brothers onderuitging en de wereldeconomie in een neerwaartse spiraal terechtkwam. Dat is even slikken, al waarschuwen sommige analisten dat appelen met appelenen vergeleken moeten worden.

Et alors?

Eind vorig jaar verzamelden we enkele voorspellingen binnen het team van analisten, specialisten en economen binnen KBC Groep. Bij die gelegenheid maakte ook Bernard Keppenne, hoofdeconoom van CBC, enkele kanttekeningen bij de rentecurve.

Hij stelde onder meer vast dat naar aanleiding van de historische evolutie van het renteverschil, de recessieperiodes inderdaad altijd zijn voorafgegaan door een scherpe daling van dat verschil of zelfs een negatief verschil. Als het renteverschil omslaat in een negatief cijfer, d.w.z. vanaf het moment dat de beleggers meer eisen om een obligatie met een looptijd van twee jaar aan te houden dan een obligatie met een looptijd van tien jaar, betekent dat dat ze geen vertrouwen hebben in de toekomstige economische omstandigheden. Dat is een signaal dat wijst op een recessie.

Enkele kanttekeningen

Het lijkt er evenwel op dat de langetermijnrente wordt beïnvloed door factoren die niets meer te maken hebben met de toestand van de economie, maar wel door demografische factoren als vergrijzing en door de lage inflatie.

De combinatie van deze elementen en het kwantitatieve versoepelingsprogramma van de centrale banken ondermijnen de economische theorie.

De afvlakking van de curve, die als een zeer relevant recessiesignaal wordt beschouwd, is minder belangrijk geworden en is nu een van de te volgen indicatoren, net als de indicatoren voor de toestand van de vastgoedmarkt. Die afvlakking blijft echter een anomalie die aantoont dat de massale injectie van liquiditeit de markten volledig heeft verstoord en dat de rentevoeten zich zullen normaliseren tot een veel lager niveau dan in het verleden.

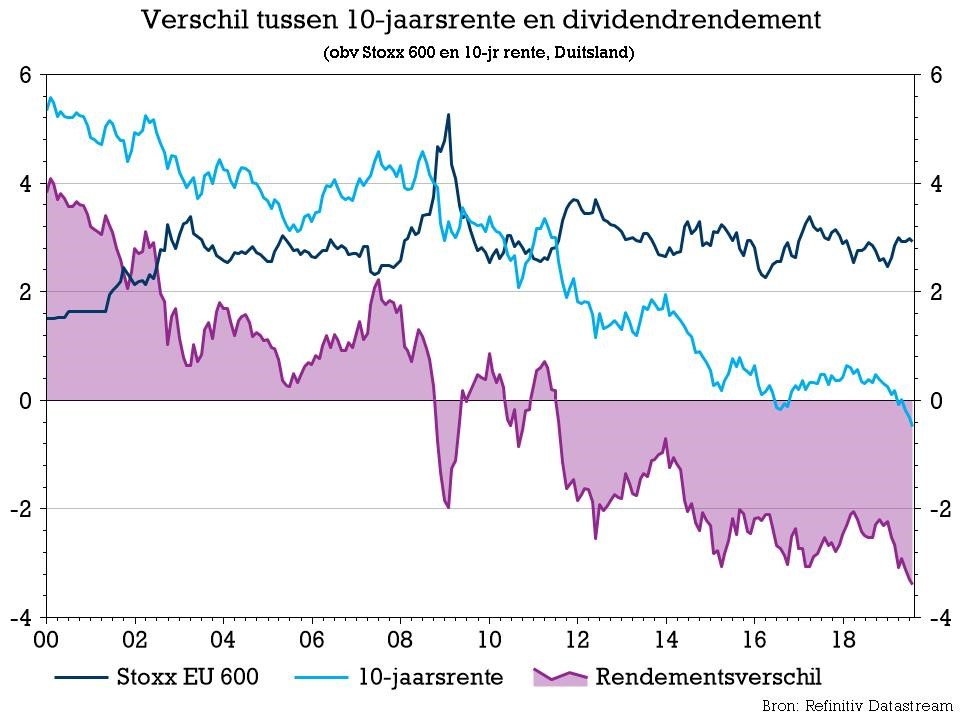

Verschil tussen dividendrendement en 10-jaarsrente

In de marge keken we ook eens naar het verschil tussen 10-jaarsrentes en het dividendrendement op aandelen. Dat niveau ligt gelijk in de VS, maar EU-bedrijven leveren een rendement op dat fors boven de "risicovrije" rente ligt. Ook deze grafiek toont aan dat er wat schort aan de fundamenten die de rentemarkt sturen. Dat laat bedrijven toe om goedkoper te lenen, wat verklaart dat de balansen van Europese (en Belgische) bedrijven een hoog percentage cash omvatten. Dat percentage stijgt nog steeds, omdat de resultaten her en der wel onder druk komen te staan, maar de cash flows nog steeds substantieel hoog zijn. En die cash kan worden ingezet voor dividenden of inkoopprogramma’s. Via deze weg zijn aandelen, ondanks het feit dat het recessiespook rondwaart, nog steeds een waardig alternatief voor obligaties.