ma. 4 feb 2019

De Fed gooide de handdoek in de ring en de ECB staat op het punt om hetzelfde te doen. Brits premier May blaast de Europese brexitbruggen op om haar eigen Conservatieve partij van implosie te redden en Amerikaans president Trump verloor zowaar een veldslag tegen de Democraten. Aan verrassingen geen gebrek bij de start van het jaar, maar hoe zullen ze de markten de komende weken kleur geven? KBC Economics blikt achter- en vooruit.

Meer dan een groeivertraging?

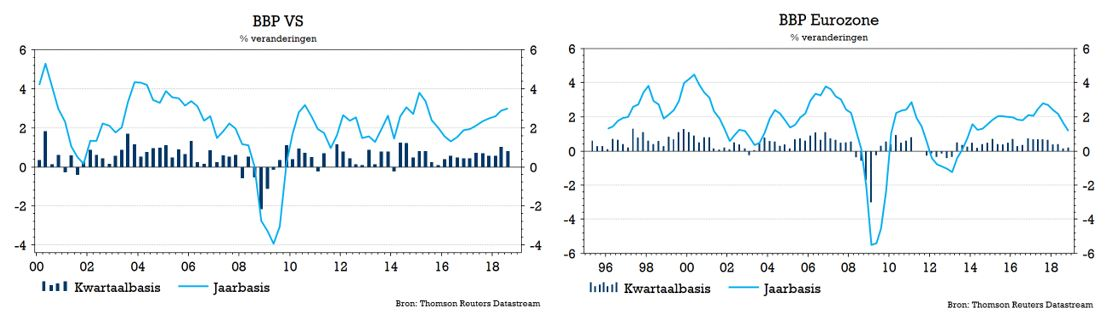

Tijdelijk of permanent? Het dilemma speelt dagelijks in de hoofden van centrale bankiers. Is de groeivertraging tijdelijk of krijgt ze een langdurig karakter? De economische cijfers pleiten voorlopig - vooral in de VS - nog in het voordeel van het tijdelijke karakter. De markt is daarentegen overtuigd van een blijvende aard. Zowel bij de ECB als de Fed kregen de vooruitzichten deze maand een zwart randje. Beiden geven grif toe dat er veel onzekerheid heerst over de (nabije) toekomst. Ze verlaten de bühne en sluiten aan bij het publiek. Afwachten, interpreteren en ondertussen bovenal een voorzichtige strategie hanteren.

De ECB heeft de zwarte piet impliciet doorgeschoven naar 7 maart: dan beschikt ze over nieuwe groei- en inflatievooruitzichten. Neerwaartse revisies zijn waarschijnlijk en kunnen een wijziging in de communicatiepolitiek veroorzaken. Draghi en co zeggen dat ze de beleidsrentes minstens tot na de zomer ongewijzigd zullen laten. Hoe de kaarten nu geschud zijn, is een verlenging van die deadline mogelijk aan de orde. De Fed liet er minder gras over groeien en gooide meteen alle troeven op tafel. Extra renteverhogingen worden 'sine die' uitgesteld. Bovendien schakelt de centrale bank de automatische piloot uit m.b.t. de afbouw van de balans. Het tempo waaraan liquiditeit uit de markt wordt gehaald, staat niet langer in steen gegrift.

Weinig rentepotentieel

Vanuit marktoogpunt nemen de acties van de centrale bankiers - behoudens verrassingen (bijv. Duitse fiscale stimulus, onverwachte inflatiedruk,…), alle noemenswaardige opwaartse rentedruk in de EU en de VS op korte termijn weg. Zijwaartse handel is het meest waarschijnlijke scenario. Het technische plaatje van de Europese 10-jaars swaprente geeft een rente van 0,6% à 0,8%, terwijl de Amerikaanse lange rente tussen 2,5% en 2,8% kan opleveren. Op korte termijn is het echter waarschijnlijker dat de rente aan de onderkant van die vork terechtkomt, eerder dan aan de bovenkant.

Op de wisselmarkt vrezen de economen van KBC dat de impasse in EUR/USD zal aanslepen. De knieval van de Fed zorgt ervoor dat EUR/USD 1,10 een moeilijke kaap wordt. Ze zetten in op een voorzichtige stijging in het 1,12 - 1,16 kanaal.

Putoptie Fed vs eventrisico

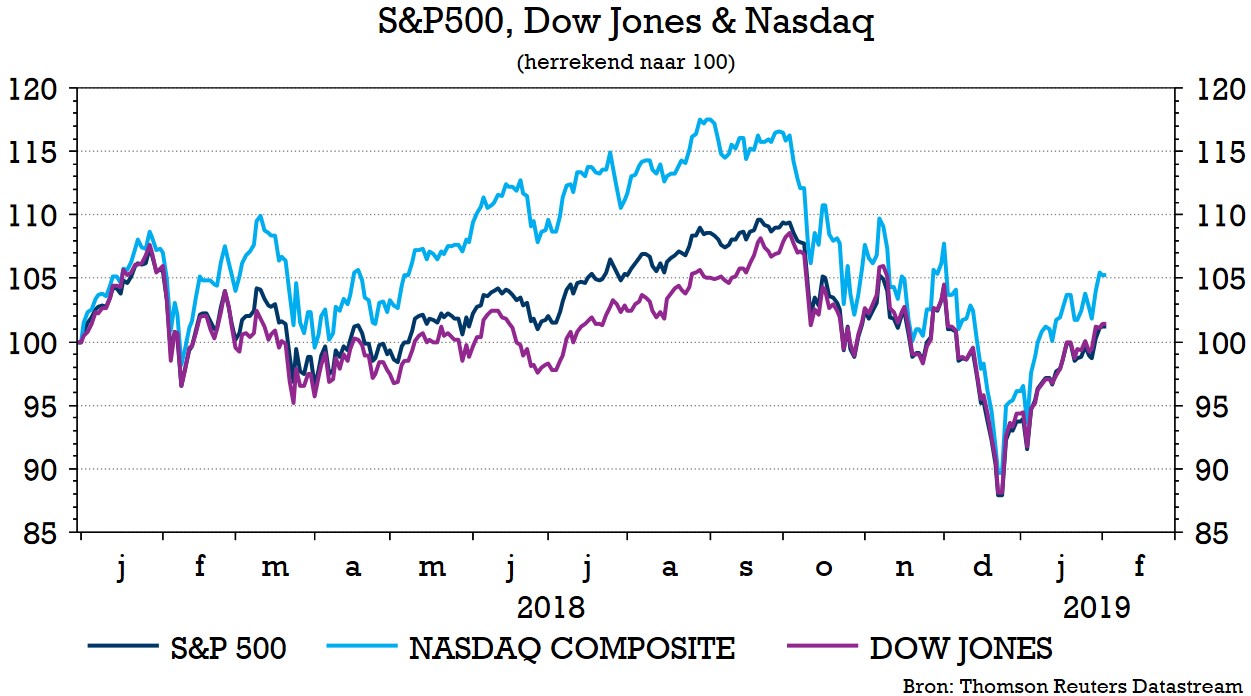

KBC houdt ook de beurzen in de gaten. De nieuwe putoptie van de Fed biedt in principe stevige steun, ondanks de mogelijke struikelblokken. Op 15 februari eindigt de tijdelijke deal die de Amerikaanse overheidsdiensten draaiende houdt. Op 1 maart treden dan weer extra tarieven in voege op Chinese invoer zonder nieuwe handelsovereenkomst tussen beide grootmachten.

KBC houdt ook de beurzen in de gaten. De nieuwe putoptie van de Fed biedt in principe stevige steun, ondanks de mogelijke struikelblokken. Op 15 februari eindigt de tijdelijke deal die de Amerikaanse overheidsdiensten draaiende houdt. Op 1 maart treden dan weer extra tarieven in voege op Chinese invoer zonder nieuwe handelsovereenkomst tussen beide grootmachten.

Ze kunnen vooral het risicosentiment op de beurzen beïnvloeden, maar onze economen denken dat de besmetting naar andere markten beperkter zal zijn omwille van het Fed- en ECB-beleid.

Hetzelfde geldt voor de economische cijfers die de volgende weken gepubliceerd worden. De houding van de centrale bankiers betekent dat ze hun kortetermijnacties niet kunnen beïnvloeden. Daardoor verliezen ze aan kracht. Bovendien zullen ze in de VS onderhevig zijn aan de gevolgen van de tijdelijke shutdown en het koudefront dat een deel van de economie op dit ogenblik gijzelt. De interpretatie van de Amerikaanse data wordt moeilijk.

Managed no deal brexit

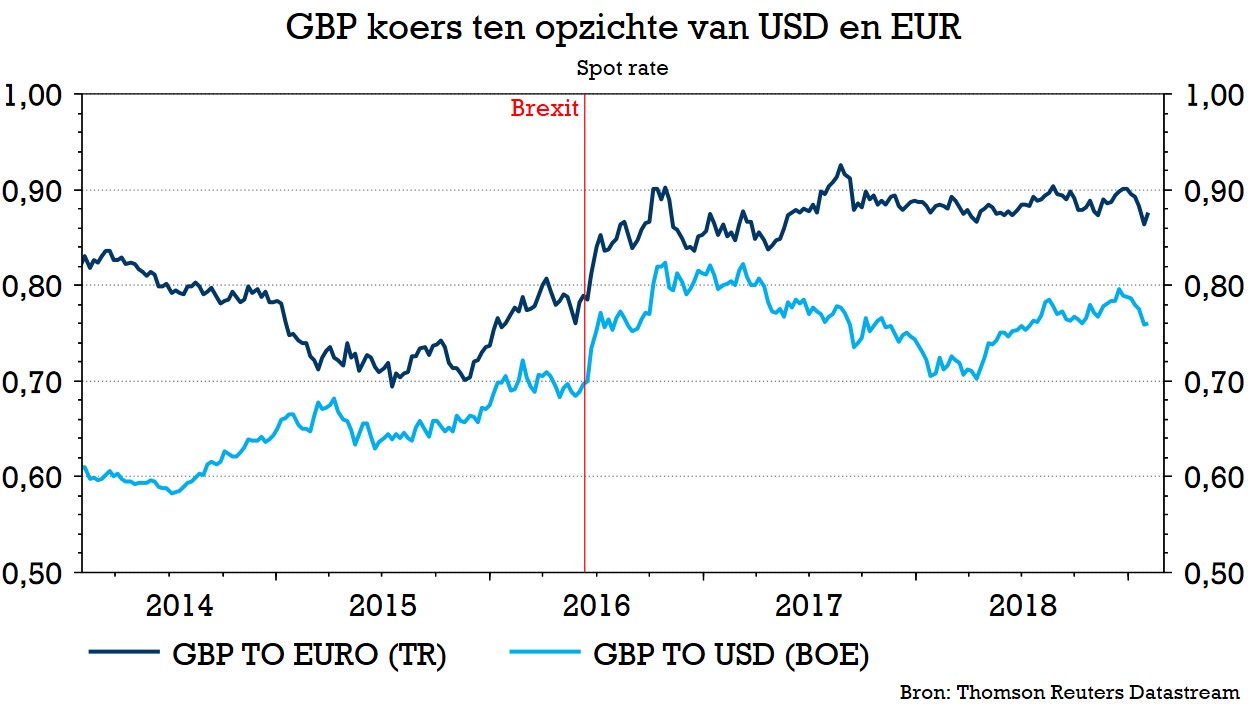

Het brexit-slotakkoord is weggelegd voor de zwanenzang van Theresa May. De Britse conservatieven schaarden zich op het laatste nippertje achter het “Malthouse”-compromis. In de praktijk bestaat het compromis in eerste instantie uit de haast onmogelijke opdracht om bij Europa toegevingen/garanties te vragen over de Ierse backstop.

Als May hierin faalt, bestaat het plan uit een verlenging van de brexit-deadline, wat ruimte geeft om een scheiding binnen geldende WTO-regels voor te bereiden. Een “managed no deal brexit” dus. Het pond won deze maand aan een rotvaart terrein, omdat een partijoverschrijdend initiatief lang de bovenhand leek te halen. De verrassende conservatieve coup zorgde ervoor dat EUR/GBP op de 0,86 steunzone botste. Het vooruitzicht op een “managed no deal brexit” zal het pond meer wind uit de vleugels nemen. KBC Economics verwacht opnieuw een stijging in het 0,86 - 0,91 handelskanaal.

Als May hierin faalt, bestaat het plan uit een verlenging van de brexit-deadline, wat ruimte geeft om een scheiding binnen geldende WTO-regels voor te bereiden. Een “managed no deal brexit” dus. Het pond won deze maand aan een rotvaart terrein, omdat een partijoverschrijdend initiatief lang de bovenhand leek te halen. De verrassende conservatieve coup zorgde ervoor dat EUR/GBP op de 0,86 steunzone botste. Het vooruitzicht op een “managed no deal brexit” zal het pond meer wind uit de vleugels nemen. KBC Economics verwacht opnieuw een stijging in het 0,86 - 0,91 handelskanaal.