di. 5 aug 2025

JDE Peet's?

JDE Peets is een in Nederland gevestigde onderneming die koffie- en theedranken produceert en levert. De activiteiten van het bedrijf zijn onderverdeeld in vijf operationele segmenten. Binnen CPG Europe, LARMEA en APAC zijn de producten gebrande en gemalen koffie voor meervoudig gebruik, gebrande en gemalen koffiepads en capsules voor eenmalig gebruik, oploskoffie en thee. CPG Europe omvat de bedrijfsactiviteiten in Europa, met uitzondering van enkele Oost-Europese landen. CPG LARMEA omvat de bedrijfsactiviteiten in Latijns-Amerika, Rusland, het Midden-Oosten, Oost-Europa en Afrika, en CPG APAC omvat de bedrijfsactiviteiten in de regio Azië-Pacific. Het bedrijfssegment Out-of-Home biedt een volledig assortiment warme dranken, waaronder vloeibare brandproducten en bijbehorende koffiemachines en -diensten. Het bedrijfssegment Peet's biedt koffie met hele bonen, dranken, thee en aanverwante producten.

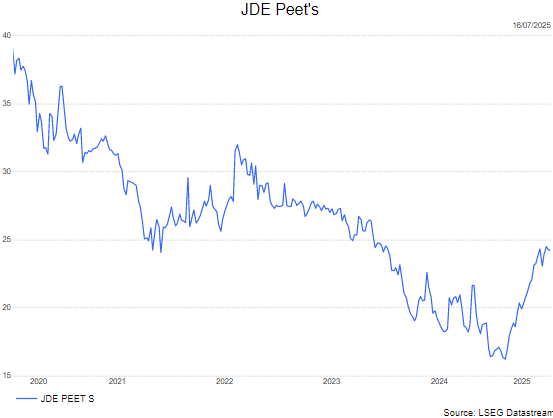

JDE Peet’s verraste vorige week woensdag met sterke resultaten over het eerste halfjaar van 2025. Ondanks een forse prijsstijging van 21,5% steeg het volume/mix met 1,0%, wat de veerkracht van de vraag naar koffie onderstreept. De prijselasticiteit blijft gezond, en KBC Securities-analist Michiel Declercq, verhoogt zijn rating van houden naar opbouwen.

Volume stijgt ondanks recordprijzen

In de eerste helft van 2025 steeg het volume/mix met 1,0%, wat aanzienlijk beter is dan de verwachtingen van KBC Securities (-4,6%) en de gemiddelde analistenverwachtingen (-3,5%). Dit gebeurde ondanks een gemiddelde prijsstijging van 21,5%, gedreven door recordprijzen voor groene koffiebonen. Volgens Michiel werd ongeveer 2 à 3% van de volumegroei positief beïnvloed door klanten die vooraf aankopen deden in afwachting van verdere prijsverhogingen. Toch blijft de onderliggende prijselasticiteit bescheiden. Voor de tweede helft van 2025 wordt een lichte verslechtering verwacht, maar de elasticiteit zou op gezonde niveaus blijven. Historisch gezien daalt het volume bij JDE met ongeveer 0,3% voor elke 1,0% prijsstijging.

Koffie blijft een basisproduct

De solide volumegroei bevestigt volgens Michiel de positie van koffie als een basisproduct. De prijs per kopje koffie voor thuisconsumptie blijft laag: ongeveer 0,35 euro per kopje voor single serve en minder dan 0,10 euro per kopje voor bonen, instant en R&G. Ter vergelijking: buitenshuis kost een kopje koffie gemiddeld 5,0 euro. Dit prijsverschil versterkt de aantrekkelijkheid van thuisconsumptie, zelfs bij stijgende prijzen.

Sterke resultaten en succesvolle prijsdoorvoering

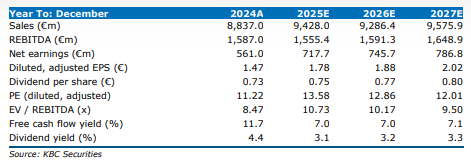

Dankzij de succesvolle prijsverhogingen steeg de organische aangepaste brutowinst met 2,2% en de organische aangepaste EBIT met 2,0%, wat ruim boven de verwachtingen ligt (KBC Securities: -8,5%, consensus: -8,8%). De impact was het grootst in Europa en LARMEA, waar de prijsverhogingen het sterkst waren. Met 87% van de wereldwijde prijsbesprekingen inmiddels afgerond, verwacht JDE dat de organische aangepaste EBIT voor 2025 minstens stabiel blijft. Dit is een verbetering ten opzichte van de eerdere verwachting van een lichte daling. Hoewel de groei in de tweede helft van het jaar mogelijk negatief uitvalt door hogere prijselasticiteit, blijft de outlook volgens Michiel conservatief. In zijn model rekent hij op een organische aangepaste EBIT-groei van 0,6% voor 2025.

KBC Securities over JDE Peet’s

De KBC Securities-analist verhoogt zijn rating voor JDE Peet’s van ‘houden naar opbouwen. Hij past ook het koersdoel aan van 25 euro naar 27 euro. Dit nieuwe koersdoel impliceert een EV/EBITDA-multiple van 11,2x en een vrije kasstroomrendement van 6,7% voor 2025. Daarmee ligt JDE in lijn met zijn historische multiple van ongeveer 11,0x, maar nog steeds onder het gemiddelde van de CPG-peergroep van circa 13,0x.