wo. 14 okt 2020

Gisterennamiddag rapporteerden JPMorgan Chase en Citigroup een aangepaste winst die respectievelijk 32% en 57% hoger lag dan de gemiddelde analistenverwachting. Vergeleken met vorig kwartaal steeg de winst van beide banken zelfs met respectievelijk 97% en 157%. Deze percentages zijn bijna volledig toe te schrijven aan een drastische daling in het aantal provisies voor probleemleningen.

Economische verwachtingen

In de eerste twee kwartalen van dit jaar waren beide banken genoodzaakt enorme provisies aan te leggen omwille van de Covid-19 pandemie. Banken zijn namelijk verplicht om economische projecties te gebruiken om reserves aan te leggen voor mogelijke toekomstige kredietverliezen. De fikse economische krimp en fors stijgende werkloosheid zorgden er daarom voor dat JPMorgan en Citigroup samen 33,5 miljard dollar opzij zetten in de eerste twee kwartalen van 2020. De economische verwachtingen zijn echter niet verslechterd doorheen het derde kwartaal en bovendien is het aantal wanbetalingen van bedrijven en consumenten nog steeds enorm laag dankzij de enorme steunmaatregelen van de overheid. Het gevolg is dan ook dat de provisies voor probleemleningen in het derde kwartaal terugvielen naar pre-coronaniveau, zijnde 2,7 miljard dollar voor Citigroup en JPMorgan samen.

Steunmaatregelen

De hamvraag is natuurlijk wat er zal gebeuren wanneer de overheidsmaatregelen in de VS wegvallen. Ontegensprekelijk zullen verschillende Amerikaanse bedrijven de boeken moeten neerleggen en zullen bepaalde families hun inkomen zien wegvallen. Dit zal voor kredietverliezen zorgen waarbij het onmogelijk is om momenteel in te schatten hoe hoog deze verliezen exact zullen oplopen. KBC Asset Management is van mening dat deze kredietverliezen voldoende gespreid zullen zijn in de tijd en dat de provisies die de banken reeds genomen hebben het gros van de kredietverliezen zullen dekken. De verwachting is dat de eerste twee kwartalen van dit jaar de hoogste provisies en dus zwakste winst vertoonden van deze cyclus. Zowel JPMorgan als Citigroup lieten weliswaar weten dat ze pas in de tweede helft van 2021 verwachten dat de kredietverliezen zullen beginnen stijgen. De onzekerheid rond kredietverliezen kan dus nog een hele tijd blijven duren.

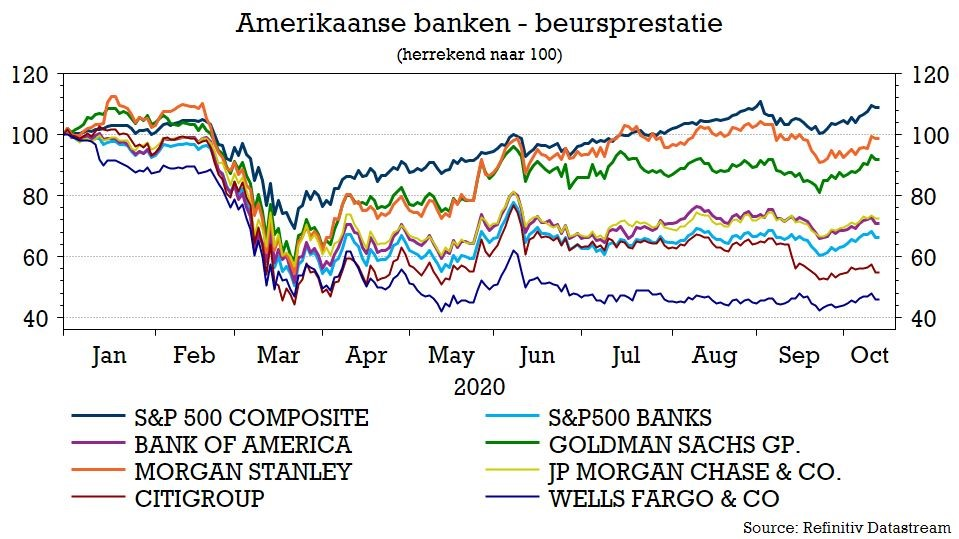

Onderliggende prestaties

Voor het overige was het derde kwartaal een verderzetting van de trends van vorig kwartaal. De netto interestmarge bleef dalen terwijl de leninggroei opnieuw pover uitviel. Dit werd echter gecompenseerd door hoge inkomsten uit aandelen- en obligatiehandel en sterke fee-inkomsten uit de investeringsbankdivisie en uit het verstrekken van hypotheekleningen. De operationele kosten vielen zowel voor JPMorgan als voor Citigroup iets hoger uit dan verwacht. Voor Citigroup is er wel teleurstelling dat het weinig informatie kon geven over de kosten gelinkt aan de recente regulatoire vereisten om het risicotoezicht aan te scherpen. De kernkapitaalratio klom voor beide banken wat hoger dan vorig kwartaal waardoor ze allebei klaar zijn om de inkoop van eigen aandelen te hervatten zodra de Fed daar opnieuw toestemming voor geeft.

De mening van KBC Asset Management

Alles bij elkaar zullen de (al bij al degelijke) resultaten van vandaag de perceptie over de Amerikaanse bankaandelen niet wijzigen. Aan de ene kant zorgen de normalisatie in provisies en de gezonde kapitaalposities die hogere toekomstige kapitaaldistributie mogelijk maken voor vertrouwen. Aan de andere kant blijft de onzekerheid over de Amerikaanse economie en toekomstige kredietverliezen groot en zorgt de lage renteomgeving voor druk op de marges.

KBC Asset management bevestigt voor JPMorgan Chase de “Houden”-aanbeveling met een koersdoel van 109 dollar en voor Citigroup is er een “Houden”-aanbeveling met een koersdoel van 53 dollar.

Overigens verwacht KBC Asset Management voor Bank of America, waarvoor ze een “Houden”-aanbeveling en 26 dollar koersdoel hebben, gelijkaardige resultaten vandaag.