wo. 26 mei 2021

KBC Asset Management start de opvolging van het aandeel Lonza. Het Zwitserse bedrijf profiteert van een groeiende eindmarkt voor zijn divisie 'Pharma, Biotech & Nutrition', aangedreven door commerciële productie, klinische studies en de zoektocht naar cel- en gentherapieën. Door de verkoop van de divisie Specialty Ingredients wordt de divisie Pharma, Biotech & Nutrition trouwens een nóg grotere groeimotor.

Volgens analiste Liesbeth Van Rompay biedt het aandeel beleggers toegang tot innovatie binnen de biofarmaceutische sector, terwijl het minder onderhevig is aan binaire en politieke risico's. De opvolging wordt opgestart met een “Kopen”-aanbeveling en een koersdoel van 660 Zwitserse frank.

Wie is Lonza?

Het Zwitserse Lonza is een wereldwijd toonaangevende contractontwikkelings- en productieorganisatie (CDMO, Contract Development and Manufacturing Organization) en een aantrekkelijke naam met een hoog groeipotentieel. Het is een defensieve speler die grotendeels gespaard bleef van de negatieve impact van de coronapandemie op de biofarmaceutische sector (denk aan vertraagde klinische studies en een verminderd aantal diagnoses en dus behandelingen). Lonza biedt blootstelling aan innovatie in de biofarmasector, zonder direct onderhevig te zijn aan risico's m.b.t. de pijplijn en negatieve krantenkoppen over hoge geneesmiddelenprijzen.

Divisies

- De biofarmaceutische sector kan een beroep doen op Lonza's divisie Pharma, Biotech & Nutrition (goed voor zo'n 73% van de omzet in 2020) voor de ontwikkeling en productie van kleine moleculegeneesmiddelen ('klassieke' chemische geneesmiddelen bestaande uit 20-100 atomen), biologische geneesmiddelen (geneesmiddelen op basis van eiwitten met 200-50.000 atomen), celtherapieën (waarbij zieke cellen worden vervangen door gezonde) en gentherapieën (waarbij genetisch materiaal in de cel wordt gebracht en defecte genen worden gecorrigeerd).

- De divisie Specialty Ingredients (ca. 27% van de groepsomze) ontwikkelt en produceert actieve chemische en biotechnologische ingrediënten voor een breed scala van huishoudelijke en industriële toepassingen, zoals antiroosshampoos en handreinigers. In 2020 werd zo'n 41,5% van de inkomsten in de VS gegenereerd en 39% in Europa.

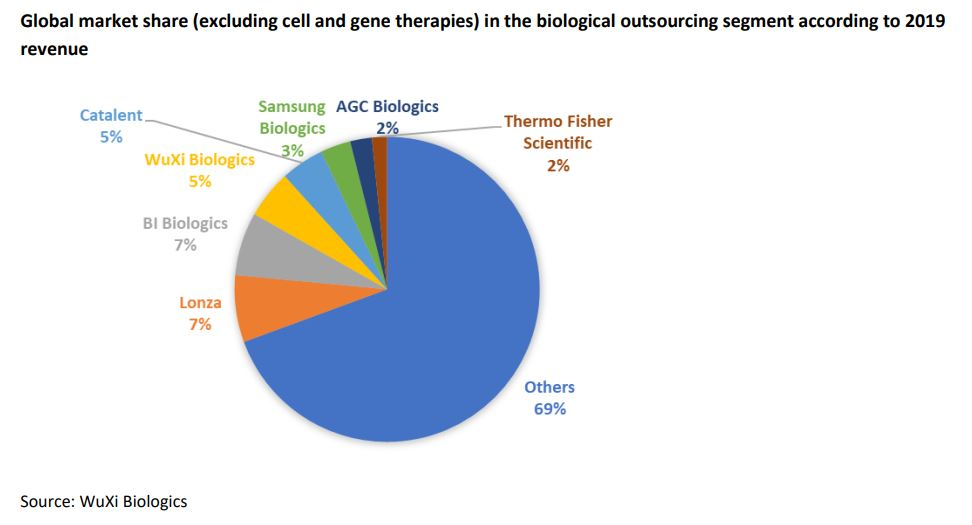

Lonza is marktleider in het meest aantrekkelijke groeisegment van de biologische geneesmiddelen, met blootstelling aan verschillende soorten klanten, productieschalen en modaliteiten. De nieuwe CEO Pierre-Alain Ruffieux, die eerder bij Roche aan de slag was, nam op 1 november vorig jaar het roer over van voorzitter en interim-CEO Albert Baehny.

Lonza profiteert van sterke sectortrends

Volgens KBC AM zijn er verschillende trends die in de kaart van Lonza spelen:

- Lagere vaste kosten, vereenvoudiging van de toeleveringsketen, kortere doorlooptijden voor R&D (onderzoek & ontwikkeling) en lagere regelgevingsrisico's (cf. inspectie van productiefaciliteiten) ondersteunen de toenemende uitbestedingstrend binnen de biofarmaceutische sector.

- De biotechfinanciering bereikt piekniveaus als gevolg van de grote interesse voor beursintroducties. Dit ondersteunt de toekomstige vraag naar CDMO-capaciteit.

- De coronapandemie benadrukt het belang van een divers, wereldwijd productienetwerk met noodleveranciers. Dit is positief voor alle CDMO's, maar vooral voor grotere spelers zoals Lonza.

- Ondanks de agressieve concurrentie is Lonza strategisch goed gepositioneerd. Zo heeft het met de overname van capsulemaker Capsugel in 2017 zeer aantrekkelijke en complementaire activiteiten aan boord gehaald. In oktober vorig jaar werd de capsulecapaciteit uitgebreid met 30 miljard capsules per jaar, een stijging van 15%. Dit onderstreept de groeiambities van Lonza.

- Lonza zet sterk in op de groeiende vraag naar productiecapaciteit voor hoogwaardige biologische geneesmiddelen en opkomende farmaceutische thema's. Denk maar aan antilichaamconjugaten, een nieuwere en veiligere klasse van effectieve kankermedicijnen waarbij een cytotoxische chemische stof via een eigen linker technology aan een antilichaamdrager wordt gekoppeld, maar ook aan mRNA-geneesmiddelen en Alzheimer. In het algemeen is er meer kennis vereist om biologische geneesmiddelen te ontwikkelen, aangezien er levende cellen bij betrokken zijn. De productie is kapitaalintensief en de regelgeving strikt. Daarom zijn er hoge toetredingsdrempels en gunstig prijszettingsmacht. Extra commerciële 'fill-and-finish'-uitbreiding in dit segment blijft een belangrijk aandachtspunt voor Lonza.

- CDMO's spelen een rol bij de productie van Covid-19-vaccins/medicijnen. Dit wordt bevestigd door Lonza's overeenkomst met het Amerikaanse biotechbedrijf Moderna voor de productie van het Covid-19-vaccin mRNA-1273, naast een bredere exclusieve 10-jarige samenwerking voor andere mRNA-projecten van Moderna. Lonza is ook een partnership aangegaan met AstraZeneca voor de productie van AZD7442, een antilichaamcocktail voor de behandeling van Covid-19, die zich momenteel in fase 3 van de ontwikkeling bevindt.

- CDMO-contracten hebben een lange looptijd. Contracten voor de commerciële productie van geneesmiddelen lopen meestal vijf tot tien jaar. Een overstap kan tot twee jaar duren en ongeveer 50 miljoen dollar kosten.

- Het groeiprofiel van Lonza is minder riskant dan dat van de pure innovators. De blootstelling aan één bepaalde blockbuster is laag. In 2020 had de divisie Pharma, Biotech & Nutrition contracten m.b.t. meer dan 245 commercieel goedgekeurde geneesmiddelen en meer dan 820 preklinische en klinische moleculen.

- Lonza is momenteel bezig met de uitbreiding van zijn productiecapaciteit (inclusief geografische expansie), wat zijn leiderschap in het meest aantrekkelijke segment van de CDMO-markt verder zal versterken. Op middellange termijn wordt verwacht dat de toenemende vraag naar biologische productiecapaciteit (incl. monoklonale antilichamen, mRNA-vaccins en antilichaam-drug conjugaat) die extra capaciteit zal doen toenemen.

- Een snelle ontplooiing van de verhoogde capaciteit met betrekking tot biologische geneesmiddelen zou op middellange termijn een winstgroei met dubbele cijfers moeten ondersteunen en een opwaarts potentieel ten opzichte van de consensusverwachtingen moeten bieden.

- Met de afronding van de verkoop van de complexe divisie Specialty Ingredients voor 4,2 miljard Zwitserse frank aan Bain Capital en Cinven in de tweede helft van 2021, wordt de divisie Pharma, Biotech & Nutrition een nóg belangrijkere groeimotor.

- Lonza beschikt over een solide balans. Het management streeft ernaar om op middellange termijn een investment grade rating te behouden. In de huidige nettoschuld/EBITDA-verhouding van ca. 2,5x is nog geen rekening gehouden met de opbrengst van de verkoop van de divisie Specialty Ingredients. Gezien de hoge organische groei lijkt consolidatie van de sector geen strategische prioriteit voor Lonza.

Risico's

Toch zijn er ook een aantal risico's voor de investment case:

- Een zwakke vraag en het uitblijven van toekomstige contracten voor de productie van geneesmiddelen kunnen op de marges wegen.

- Opdroging van de financiering voor biofarmaceutische bedrijven met kleine en middelgrote kapitalisaties.

- Mislukking van belangrijke geneesmiddelenprogramma's in samenwerking met Lonza.

- De lancering van antilichaamconjugaten kan de marktleider in dit segment teleurstellen.

- Niet slagen voor reglementaire inspecties van productiefaciliteiten voor biofarmaceutische producten.

- Toenemende concurrentie en mogelijke prijsdruk.

- Een zwakke dollar.

Waardering Lonza-aandeel

Lonza wordt verhandeld tegen een verwacht koers-winstverhouding van zo'n 37x voor 2022. Dat is net onder het hoogste niveau en goed voor een discount van 40% in vergelijking met sectorgenoten in de CDMO- en bioprocessingsector (zoals Catalent, Bachem, Sartorius en Evotec). De verkoop van de divisie Specialty Ingredients resulteert in een pure CDMO-activiteit.

De EBITDA-marge van Lonza wordt goed beschermd door innovatief leiderschap en patenten in hoogwaardige biofermentatie (voor de productie van eiwitten), waardoor de CDMO-activiteiten zeer goed bestand zijn tegen commoditisering. Het aanhoudende marktleiderschap in de CDMO-sector en de naar verwachting solide uitvoering in belangrijke biofarmasegmenten ondersteunen de hoge zichtbare groeivooruitzichten en zouden moeten resulteren in een opwaartse trend ten opzichte van de consensusverwachtingen.

KBC Asset Management start de opvolging van het Lonza-aandeel met een koersdoel van 660 Zwitserse frank (gebaseerd op een Discounted Cash Flow- en som-der-delen-waarderingsmethode), wat een korting van 30% betekent ten opzichte van sectorgenoten.